核心观点:

1、本周资本市场关注度较高的宏观事件包括:1)中办、国办联合印发《关于依法从严打击证券违法活动的意见》,规格之高,体现了对证券市场有序发展的重视,这有助于资本市场健康发展,更好服务实体经济。2)央行全面降准,表明货币政策将聚焦于更好服务实体经济,补齐中下游企业和制造业等中国经济复苏的“短板”,支持实体经济“行稳致远”。3)G20会议就国际税收框架达成历史性协议,131个国家原则上同意确保企业最低税率为至少15%,这对中国的短期影响较小。4)OPEC+未就增产达成协议,考虑到OPEC+已同意今年8月到12月分阶段增产约200万桶/日,今年后续月份原油供应将是有序恢复的,失控的概率不大。而原油需求旺盛,油价中枢或进一步上行。

2、本周生产指标分化。重大节日后全国和唐山的高炉开工率都出现回升,但汽车轮胎开工率和石油沥青装置开工率继续回落。6月汽车销量同比转负,汽车芯片供应不足,供需两端都压制了汽车生产,乘联会预计9月汽车芯片问题将得到基本解决。石油沥青装置开工率降到历史同期低位,或表明当前的道路工程投资需求较弱。

3、房地产融资进一步收紧。本周30城商品房日均销售面积环比减少14.3%。上周百城土地供应面积环比下降16.2%,百城土地成交面积环比增加4.4%,百城土地成交溢价率环比提高15.4个百分点。6月新增居民中长期贷款占居民贷款的比重,从上月的71.0%下滑到59.4%。贝壳研究院的统计数据显示,72个重点城市中,6月房贷放款周期延长的城市有46个。这既有银行年中考核导致的阶段性收紧影响,也和地产调控进一步收紧后房贷额度紧张有关。

4、猪肉批发价转跌。本周农产品批发价格200指数环比下跌0.8%,其中猪肉批发价环比下跌2.1%,在上周短暂上涨后再度转跌。我们认为尽管猪肉临时收储已启动,但猪肉价格下跌压力或没有释放完毕。一是今年5月能繁母猪存栏同比19.3%、生猪存栏同比23.5%,猪肉供应仍处高位。二是夏季是猪肉消费淡季,尽管7月7日已公开竞价收储本年度第一批中央储备冻猪肉2万吨,但2万吨收储量相比于中国的猪肉年消费4524万吨来说微不足道,临时收储难以改变猪肉供过于求的局面。三是现在生猪存栏比非洲猪瘟疫情前(2018年7月)多三成,但价格还比当时高三分之一,难言现在的猪肉价格已经跌到位。

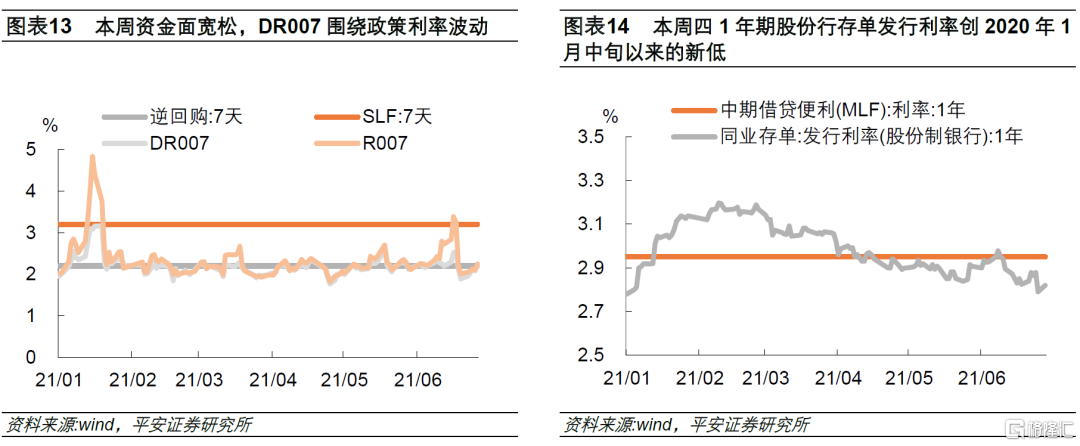

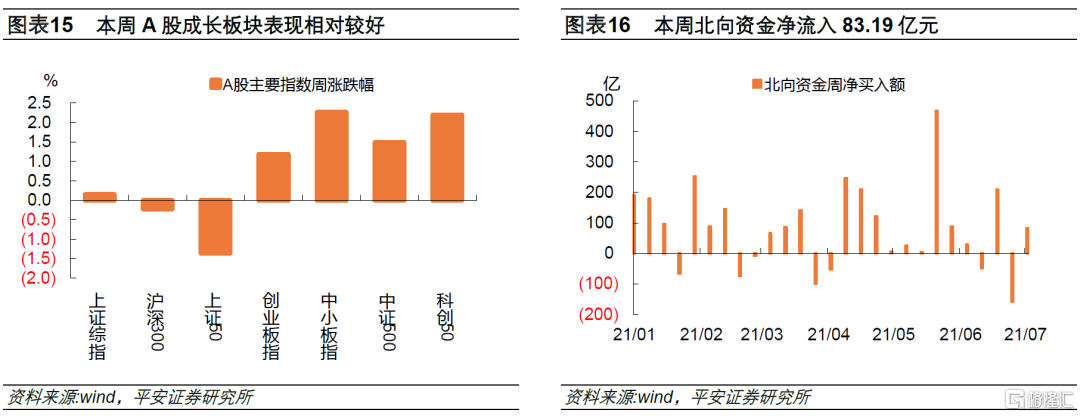

5、本周资金面整体宽松,A股成长板块表现较好,各期限国债收益率都大幅回落,人民币在连续3周贬值后本周小幅升值。货币市场方面,本周资金面较为宽松,周一到周四DR007都低于政策利率2.2%,周四股份制银行1年期同业存单发行利率只有2.79%,创2020年1月以来新低。本周最受关注的是全面降准,范围比市场预期的定向降准更广。股票市场方面,本周A股成长板块表现相对较好,截至周五沪深两市已连续7个交易日成交额超万亿。展望后市,预计A股将延续高位震荡格局,流动性担忧已逐步消退,关注中报业绩对风险偏好的边际影响。债券市场方面,本周各期限国债收益率均大幅回落,除受降准对国内债市的提振外,也和10年期美债收益率快速下行有关。国债收益率短期进一步下行或面临阻力,一是当前的经济基本面不弱,二是下半年的资金面预计将是合理充裕,而不似以往降准所显示的转松,中间可能存在预期差。外汇市场方面,本周公布的美国服务业ISM PMI指数60.1,大幅不及市场预期值,这冲击了市场对美国经济修复的预期,美元指数较上周贬值0.16%。在经历3周的连续贬值后,本周人民币兑美元小幅升值0.05%。

风险提示:海外疫情扩散再次超预期,PPI同比回落速度慢于预期。

一、实体经济:房地产融资进一步收紧

1.1央行全面降准

本周市场关注度高的宏观事件包括:

1)中办、国办联合印发《关于依法从严打击证券违法活动的意见》。该文件指出坚持零容忍要求,依法严厉查处证券违法犯罪行为,加大对大案要案的查处力度,加强诚信约束惩戒,强化震慑效应。到2022年资本市场违法犯罪法律责任制度体系建设取得重要进展,到2025年资本市场法律体系更加科学完备,崇法守信、规范透明、开放包容的良好资本市场生态全面形成。中办和国办联合发文,反映了高层对资本市场合法合规发展的重视,未来可能出现对证券违法活动的集中整治。打击证券违法活动,有助于资本市场健康发展,更好服务实体经济。

2)央行全面降准。7月9日央行宣布决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),降准释放长期资金约为1万亿,降低金融机构资金成本每年约130亿。本次降准释放的资金,一部分用于归还到期的MLF,还有一部分被用于弥补7月中下旬税期高峰带来的流动性缺口。今年下半年是MLF的到期高峰,累计到期规模达4.15万亿,月均到期量接近7000亿,央行提前降准也释放了将维持流动性合理充裕的信号。在工业品通胀仍处高位、经济“见顶巩固”但下行压力不大的当下,全面降准表明货币政策将聚焦于更好服务实体经济,补齐中下游企业和制造业等中国经济复苏的“短板”,支持实体经济“行稳致远”。

3)G20会议就国际税收框架达成历史性协议。北京时间7月10日晚,二十国集团财长和央行行长会议结束后发表公报称,已就更稳定、更公平的国际税收框架达成历史性协议,支持跨国企业利润重新分配、设置全球最低公司税率等措施。131个国家原则上同意确保企业最低税率为至少15%,同时确保大企业在销售所在地纳税,避免跨国企业为尽可能少交税而在全球转移利润。根据OECD的测算,如果全球企业最低税率定在15%,那么全球能够多产生约1500亿美元的税收。由于中国现行的企业所得税税率高于15%,对外资企业一般按25%的税率征收所得税,而且全球最低税率只适用于营收超过7.5亿欧元的大型跨国公司,中国绝大多数公司不在其列,因此这一国际税收框架对中国的影响非常有限。

4)OPEC+未就增产达成协议。上周OPEC+会议因阿联酋拒绝将减产协议延长8个月的提议而终止,本周一重启会议后,仍未就产量磋商达成一致,OPEC秘书长周一在一份声明中表示,会议已被取消,且下一次会议的日期尚未达成共识。OPEC+谈判失败后,国际油价经历了一轮明显调整,WTI原油活跃合约期货价格从高点76.98美元/桶,3个交易日下跌到低点70.76美元/桶,跌幅共计达8.1%。由于OPEC+已同意今年8月到12月分阶段增产约200万桶/日,今年后续月份原油供应将是有序恢复的,失控的概率不大。即使油价涨到75美元/桶,美国页岩油生产企业仍保持支出和产量不变,这与以往的繁荣周期不同。但原油需求旺盛,比如美国截至7月2日当周,原油库存减少687万桶,大幅超过调查预估的减少400万桶。我们认为,今年原油市场可能仍存在供给缺口,油价中枢或进一步上行。

1.2生产指标分化

重大节日后,高炉开工率回升。全国高炉开工率从上周的41.99%回升到本周的59.53%,唐山钢厂高炉开工率也从3.97%回升到49.21%(图表1)。本周螺纹钢产量环比减少8.12万吨至344.47万吨,已连续3周减产;库存812.77万吨,连续第四周累库,已超过2020年同期,处于历史同期的最高水平,或表明地产开工继续低迷(图表2)。

汽车轮胎开工率和石油沥青装置开工率继续回落。汽车轮胎半钢胎开工率从上周的44.75%小幅回落到44.51%,全钢胎开工率从45.28%回落到43.60%,两者不仅处于同期低位,也是历史的较低水平(图表3)。一是因销售较差,根据乘联会7月8日披露的数据,6月乘用车销量为157.5万辆,同比下降5.1%,是2020年7月以来的首次同比负增长。二是因汽车芯片供应短缺,制约了汽车生产。乘联会预计7月开始芯片供给将明显改善,8月就应该在汽车生产端上有明显的体现,随着更多产能的释放,9月汽车芯片问题应该基本解决。本周石油沥青装置开工率为39.1%,较上周的43.6%明显下滑(图表4),处在历史低位,或表明当前的道路工程投资需求较弱。

南华工业品指数小幅震荡。本周南华指数环比下跌1.72%,其中南华工业品指数环比上涨0.43%,涨跌幅较前几周明显收窄(图表5)。南华动力煤指数较上周上涨6.78%,主要因炎热天气带动了煤电需求。南华螺纹钢指数周环比上涨5.9%(图表6),和安徽、甘肃等地陆续出台文件,要求今年粗钢产量不得超过去年有关,近期减产预期不断升温。

1.3房地产融资进一步收紧

本周商品房销售面积环比回落,百城土地成交面积小幅回升。本周30城商品房日均销售面积环比减少14.3%(图表7)。上周百城土地供应面积环比下降16.2%(图表8),百城土地成交面积环比增加4.4%(图表9),百城土地成交溢价率环比提高15.4个百分点(图表10)。

房地产融资进一步收紧。6月新增居民中长期贷款5165亿,低于去年同期的6349亿,和过去4年的均值水平接近。6月新增居民中长期贷款占居民贷款的比重,从上月的71.0%下滑到59.4%,可能和房地产抵押贷款监管加强有关。贝壳研究院的统计数据显示,72个重点城市中,6月房贷放款周期延长的城市有46个,占比超过6成。我们认为,这既有银行年中考核而导致的阶段性收紧的影响,也和地产调控进一步收紧后房贷额度紧张有关。根据贝壳研究院的统计,今年上半年房企境内外债券融资规模为5480亿,同比下降16%,一些小型房企的发债成本仍在两位数。房地产融资进一步收紧,土地和新开工等领先指标预计将持续弱势,不过由于地产竣工处于上行周期,目前来看下半年地产投资仍有支撑,断崖式下跌的概率较小。

1.4猪肉批发价转跌

农产品价格延续跌势。本周农产品批发价格200指数环比下跌0.8%(图表11)。其中,猪肉批发价环比下跌2.1%,继上周短暂上涨后再度转跌;水果批发价环比上涨1.2%,鸡蛋批发价环比下跌0.7%,蔬菜批发价环比下跌2.0%(图表12)。

对于猪肉价格走势,我们仍维持前期观点,即认为尽管猪肉临时收储已启动,但猪肉价格下跌压力或没有释放完毕。一是今年5月能繁母猪存栏同比19.3%、生猪存栏同比23.5%,猪肉供应仍处高位。二是夏季是猪肉消费淡季,尽管7月7日已公开竞价收储本年度第一批中央储备冻猪肉2万吨,但2万吨收储量相比于中国的猪肉年消费4524万吨来说微不足道,临时收储难以改变猪肉供过于求的局面。三是全国猪肉最新批发价为22.42元/公斤,而2018年同期只有16.74元/公斤,目前仍比国内爆发非洲猪瘟疫情前高了33.9%.而今年3月的生猪存栏为4.16亿头,比2018年7月的3.23亿头,增加了28.8%。也就是说现在的生猪存栏比非洲猪瘟疫情前多三成,但价格还比当时高三分之一,难言现在的猪肉价格已经跌到位。

二、金融市场:央行全面降准

货币市场方面,本周资金面较为宽松,周一到周四DR007都低于政策利率2.2%,周四股份制银行1年期同业存单发行利率只有2.79%,创2020年1月以来新低。本周最受关注的是全面降准,范围比市场预期的定向降准更广。央行答记者问释放了继续关注资金面波动的信号,预计DR007短期将继续围绕政策利率窄幅波动。股票市场方面,本周A股成长板块表现相对较好,截至周五沪深两市已连续7个交易日成交额超万亿。展望后市,预计A股将延续高位震荡格局,流动性担忧已逐步消退,关注中报业绩对风险偏好的边际影响。债券市场方面,本周各期限国债收益率均大幅回落,除受降准对国内债市的提振外,也和10年期美债收益率快速下行有关。国债收益率短期进一步下行或面临阻力,一是当前的经济基本面不弱,二是下半年的资金面预计将是合理充裕,而不似以往降准所显示的转松,中间可能存在预期差。外汇市场方面,本周公布的美国服务业ISM PMI指数60.1,大幅不及市场预期值,这冲击了市场对美国经济修复的预期,美元指数较上周贬值0.16%。我们认为,美国PMI指标是在前值很高的基础上边际放缓的,且明显高于50这一荣枯线,经济实际恢复的节奏不慢,不能简单解读为“后劲不足”。在经历3周的连续贬值后,本周人民币兑美元小幅升值0.05%。

2.1货币市场:央行全面降准

本周金融市场最受关注的事件是央行全面降准。7月7日国常会指出要“适时运用降准等货币政策工具”,超出市场预期,7月9日央行即宣布全面降准,范围比市场预期的定向降准更广。根据央行答记者问,降准所释放的1万亿资金,一部分用于归还到期的MLF,还有一部分被用于弥补7月中下旬税期高峰带来的流动性缺口。我们认为,此次降准除了推动金融更好服务实体经济尤其是薄弱环节外,央行答记者问也释放了继续关注资金面波动的信号,延续年初以来的“维护货币市场流动性合理充裕”的基调,预计DR007短期将继续围绕政策利率窄幅波动。本周资金面较为宽松,周一到周四DR007收盘价都低于2.2%,周五收于2.21%,较上周五上行32.47bp;R007周五收于2.25%,较上周五上行23.44bp(图表13)。本周各交易日股份制银行1年期同业存单发行利率均低于同期限的MLF利率2.95%,周四只有2.79%,创2020年1月中旬以来新低(图表14)。

2.2股票市场:A股成长板块表现相对较好

本周A股成长板块表现相对较好,截至周五沪深两市已连续7个交易日成交额超万亿。本周中小板指(2.26%)和科创50(2.20%)领涨,中证500(1.49%)和创业板指(1.18%)也有明显上涨,而上证50(-1.37%)和沪深300(-0.23%)下跌,成长板块表现较好(图表15)。中信风格指数同样如此,成长风格本周涨幅达5.03%,而消费和金融本周分别下跌了3.63%和1.77%。市场流动性充裕,沪深两市成交额已连续7个交易日超过1万亿,北向资金净流入额也从上周的-157.97亿转正到83.19亿(图表16)。展望后市,预计A股将延续高位震荡格局,流动性担忧已逐步消退,关注中报业绩对风险偏好的边际影响。

2.3债券市场:各期限国债收益率均大幅回落

本周各期限国债收益率均大幅回落。1年期国债收益率下行5.20bp,10年期国债收益率下行6.98bp,期限利差小幅收窄(图表17、图表18)。20年期和30年期国债收益率也分别下降了7.88bp和8.78bp,降准刺激了债市情绪。除了超预期降准对国内债市的提振外,本周一到周四10年期美债收益率下降达14bp,对国内债市也有较大影响。我们认为,各期限国债收益率在经历近期的快速下行后,进一步下降存在阻力:一是,下半年的经济基本面不弱,降准目的是为了对经济“短板”的支持;二是下半年MLF到期规模大,叠加地方债供给增加,央行态度对资金面有较大影响,预计流动性整体将是合理充裕,而不似以往降准所显示的转松,中间可能存在预期差。

2.4外汇市场:人民币小幅升值

美元指数走弱,人民币小幅升值。7月6日公布的美国服务业ISMPMI指数60.1,大幅不及市场预期的63.5,尤其是就业指数从50.9降到了49.9,这冲击了市场对美国经济修复的预期。本周10年期美债收益率一度降到1.25%,美元指数较上周贬值了0.16%(图表19)。我们认为,美国PMI指标是在前值很高的基础上边际放缓的,且明显高于50这一荣枯线,经济实际恢复的节奏不慢,不能简单解读为“后劲不足”。美国超过半数州在7月中旬前取消额外失业金补贴,对劳动力市场的影响将在7月非农数据上得到体现,三季度美国就业市场或将明显好转。在经历3周的连续贬值后,本周人民币兑美元小幅升值0.05%(图表20),后续人民币汇率双向波动或加大。

热门