报告摘要

第一,社科院口径二季度宏观杠杆率披露,实体经济部门杠杆率从一季度的268%进一步降至265.4%,下降2.6个点,上半年共下降4.7个点,是近20年最大的降幅。从驱动力看,分母名义GDP取得2012年以来最高涨幅是主要贡献;分子债务规模环比增速为2.2%,与2018-2019年相近,控制在了正常增速。

第二,分部门看,今年上半年三部门均处于去杠杆过程,企业部门、居民部门与政府部门杠杆率分别下降3.5个点、0.2个点和1个点。若仅看二季度,企业部门杠杆率下降2.6个点,居民部门杠杆率下降0.1个点,政府部门杠杆率则小幅回升0.1个点。

第三,企业部门杠杆率下降较多主要因债务受到三大因素压制,扩张速度在所有部门中最慢。一是去年上半年因防疫缺乏现金流举借的短期债务集中在二季度到期;二是融资类与通道类信托的监管仍然偏严,以信托贷款为代表的非标融资继续大幅负增长;三是地产+城投企业受三条红线与隐性债务管控影响,加杠杆受到限制。

第四,居民部门杠杆率虽然只是微降,但考虑到2012年以来居民部门几乎都在加杠杆,只有今年两个季度在去杠杆,这一表现并不差。而之所以今年能够实现去杠杆,除经济增长较快之外;另一重要原因是地产调控趋严,集中度新规限制了个人住房贷款的扩张,严查经营贷亦压降了经营贷增速。

第五,政府部门上半年杠杆率下降较多,是高名义增长+财政后置综合作用的结果。其中中央政府杠杆率下降幅度更大主要源于国债与地方债发行节奏的不同。二季度单季政府部门杠杆率上升在历史上是相对常见的现象,因为二季度政府债券融资会季节性回升;从幅度看,0.1个点的增幅在历史上是偏低的,在过去五年同期相比,仅高于有相似的财政特征(财政后置+隐性债务管控严格)的2018年。

第六,金融部门今年上半年也处于去杠杆过程,金融机构杠杆率(资产方)下降了2.9个点,金融机构杠杆率(负债方)下降了1个点。但从实际情况看,今年上半年银行同业投资并不算弱,货币基金规模大幅扩张,同业存单发行节奏也偏快,在这种情景下金融部门杠杆率仍趋于下行,一方面和实体部门杠杆率下降的逻辑类似,受益于名义GDP超预期的高增速;另一方面是经过2017年-2018年的严监管,金融同业业务的监管体系已经比较完善,监管部门对同业空转套利等行为的关注度明显提升,金融同业业务即使增长,增幅也在可控范围内。

第七,下半年宏观杠杆率仍有可能继续下降。一则金融政策偏紧的基调没有发生变化,企业部门和居民部门债务扩张继续受到限制;二则碳中和+海外资源国疫情形成的供给约束仍存在,通胀放缓斜率不大的背景下,分母名义GDP会继续受到价格因素的支撑;三则在经济以出口为主要驱动力的阶段,宏观杠杆率更容易下降,因为出口产业链多是劳动力或技术密集型企业,资本要素(债务)的产出效率会更高。但考虑到上半年宏观杠杆率大幅下降还有低基数+财政后置等特定因素的影响,下半年低基数效应进一步减弱,地方债和国债发行融资将进一步放量使政府部门债务扩张加速,会一定程度上削弱宏观杠杆率的降幅。

第八,对资产定价而言,宏观杠杆率的变化有两个重要的价值。一是实体经济部门杠杆率的变化在部分时期会触发政策调整,如2019年一季度杠杆率上升过快,货币政策在一季度末阶段性收敛;二是金融部门杠杆率同比变化对估值有一定的指示意义,两者趋势在历史上有一定的正相关性,因为金融部门杠杆率的变化主要由银行同业业务驱动,同业业务强势时,金融机构的流动性相对充裕,债券配置力量较强,无风险利率会趋于下行,对估值形成提振,反之则会构成拖累。

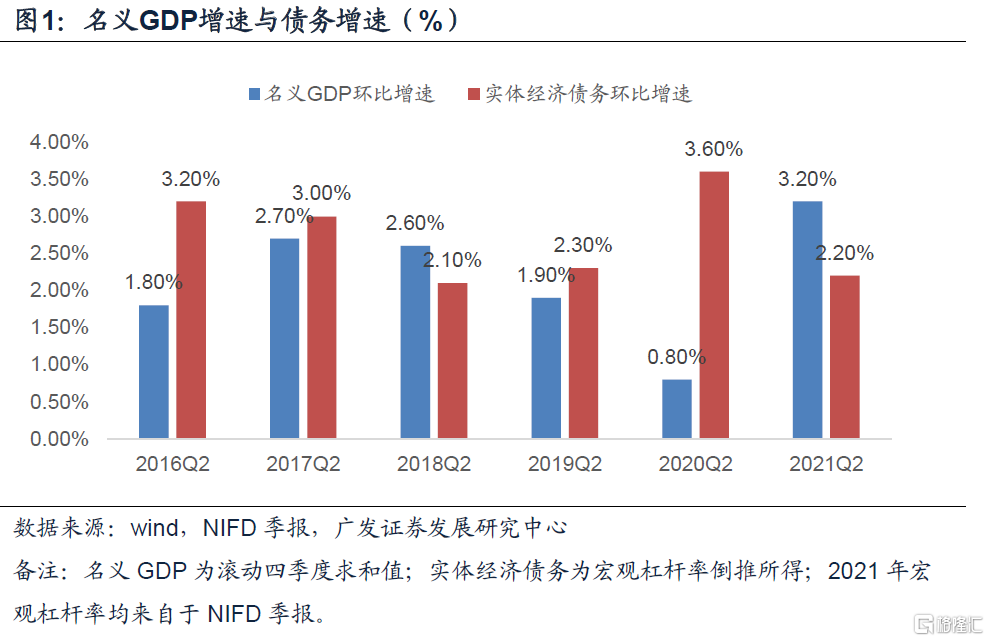

社科院口径二季度宏观杠杆率披露,实体经济部门杠杆率从一季度的268%进一步降至265.4%,下降2.6个点,上半年共下降4.7个点,是近20年最大的降幅。从驱动力看,分母名义GDP取得2012年以来最高涨幅是主要贡献;分子债务规模环比增速为2.2%,与2018-2019年相近,控制在了正常增速。

近期社科院发布二季度宏观杠杆率计算结果。实体经济部门杠杆率为265.4%,较一季度的268%下降2.6个点,连续三个季度实现了去杠杆。结合一季度实体部门杠杆率下降2.1个点来看,今年上半年宏观杠杆率已经下降4.7个点,是有数据记录以来的最大降幅。

分子实体经济债务二季度环比增速为2.2%,较2020年二季度的3.6%大幅下降,与2018二季度的2.1%以及2019年二季度的2.3%相近,控制在了正常增速,并不是造成二季度宏观杠杆率明显下降的主要原因。

分母名义GDP(四季度滚动求和)增速二季度环比3.2%,是2012年以来同期的最高增速,是经济继续去杠杆的主要推动力。进一步细分看,名义GDP的高增速主要是大宗商品价格快速上涨+低基数推升了GDP平减指数所致,实际GDP增速二季度单季增速同比7.9%,略低于市场预期,环比9.5%也是近五年的最低值。

分部门看,今年上半年三部门均处于去杠杆过程,企业部门、居民部门与政府部门杠杆率分别下降3.5个点、0.2个点和1个点。若仅看二季度,企业部门杠杆率下降2.6个点,居民部门杠杆率下降0.1个点,政府部门杠杆率则小幅回升0.1个点。

二季度企业部门、居民部门和政府部门杠杆率为158.8%、62%和44.6%,与2020年年末相比,分别下降3.5个点、0.2个点与1个点;与一季度相比,企业部门和居民部门下降了2.6个点与0.1个点,但政府部门提高了0.1个点。综合三部门来看,二季度宏观杠杆率的下降幅度基本由企业部门贡献。

企业部门杠杆率下降较多主要因债务受到三大因素压制,扩张速度在所有部门中最慢。一是去年上半年因防疫缺乏现金流举借的短期债务集中在二季度到期;二是融资类与通道类信托的监管仍然偏严,以信托贷款为代表的非标融资继续大幅负增长;三是地产+城投企业受三条红线与隐性债务管控影响,加杠杆受到限制。

在分母相同,均为名义GDP的情况下,各个部门杠杆率是否去化,以及去化幅度的大小主要由分子债务增速决定。二季度企业部门债务环比增速为1.3%,在三个部门债务增速最低的,要远低于分母名义GDP(滚动4个季度求和)的环比增速3.2%,因此其杠杆率下降,且下降幅度在三个部门中最高。

从现实情况来看,企业部门债务增速较低主要有两个原因。

一是大规模的短期债务到期。去年上半年在防疫环境下,企业经营性现金流受损明显,举借了较多短期债务来过渡替代,这些短期债务多在一年附近,会在今年上半年集中到期。

二是金融政策偏紧,制约了地产与城投企业举借债务加杠杆。三条红线、隐性债务穿透监管、房贷集中度等对于地产和城投加杠杆均是比较明显的约束,且由于今年上半年商品价格较高、经济景气度尚可,融资类信托与通道类信托压降速明显加快,企业通过非标融资的难度也在加大。

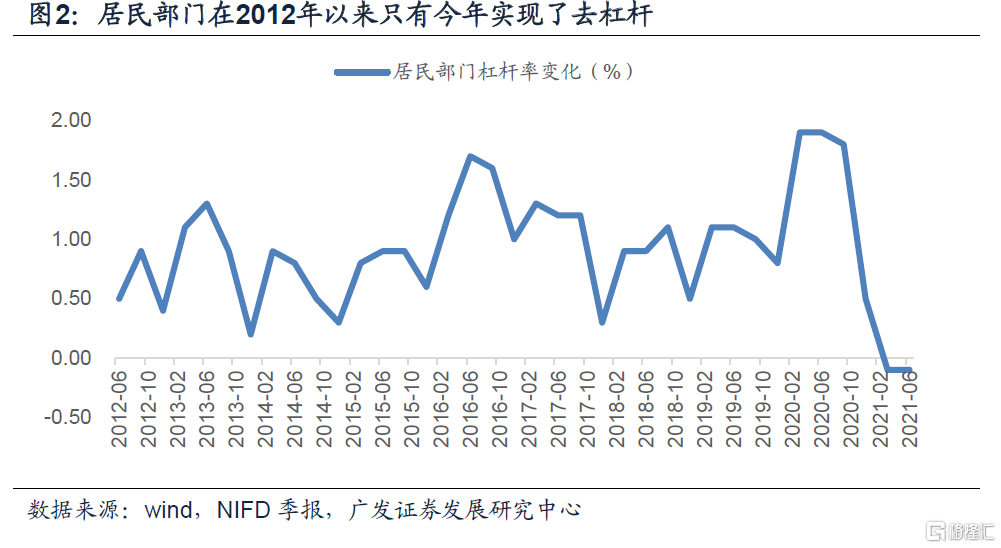

居民部门杠杆率虽然只是微降,但考虑到2012年以来居民部门几乎都在加杠杆,只有今年两个季度在去杠杆,这一表现并不差。而之所以今年能够实现去杠杆,除经济增长较快之外;另一重要原因是地产调控趋严,集中度新规限制了个人住房贷款的扩张,严查经营贷亦压降了经营贷增速。

虽然横向来比较,居民部门杠杆率在二季度仅仅下降0.1个点,和企业部门杠杆率超过2个点的降幅相比差距较大,但如果纵向比较来看,居民部门杠杆率下降是比较少见的,2012年至今,居民部门杠杆率下降仅出现了两个季度,都出现在今年,从这个视角看,二季度居民部门杠杆率能够维持去化状态已经比较难得。

从原因来看,名义GDP增速偏快固然是关键,但另一个不可忽视的原因是分子债务扩张的速度在今年也得到了有效的控制。今年二季度居民部门债务环比增速为3.0%,是2016年以来同期的最低值。

进一步拆解来看,居民中长期贷款环比增速为2.9%,也是2016年以来的同期最低,这是地产调控进一步趋严,房贷集中度新规的约束共同作用的结果;经营贷款环比增速为4.6%,较一季度的8.3%下降3.7个点,主要和监管严查经营贷进入楼市有关,这对二季度居民部门延续去杠杆状态也有一定的帮助。

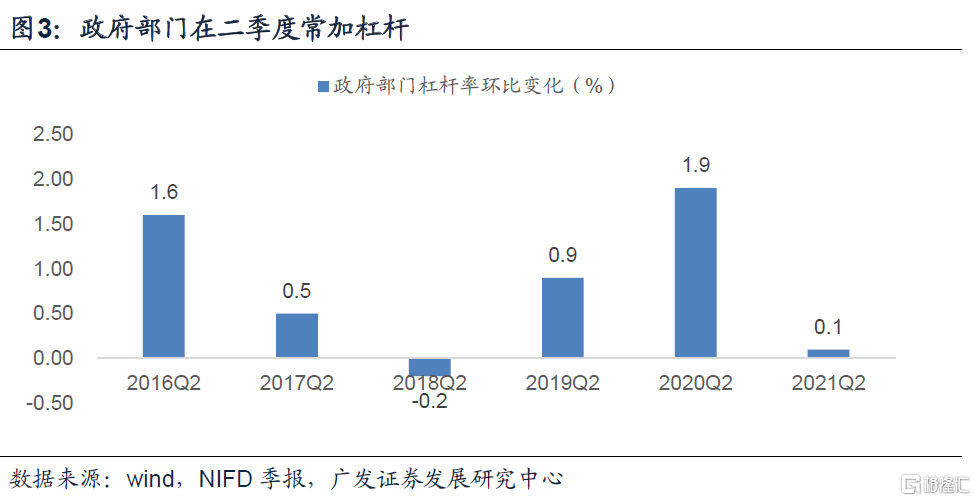

政府部门上半年杠杆率下降较多,是高名义增长+财政后置综合作用的结果。其中中央政府杠杆率下降幅度更大主要源于国债与地方债发行节奏的不同。二季度单季政府部门杠杆率上升在历史上是相对常见的现象,因为二季度政府债券融资会季节性回升;从幅度看,0.1个点的增幅在历史上是偏低的,在过去五年同期相比,仅高于有相似的财政特征(财政后置+隐性债务管控严格)的2018年。

政府部门杠杆率上半年整体看下降较多,这一点和高名义增长有关,也与今年财政后置,政府债券发行节奏较慢关系密切。

从节奏来看,一季度杠杆率去化较多,二季度杠杆率回升,属于正常现象,因为二季度政府债券发行融资量常季节性增多。今年二季度杠杆率增幅仅有0.1个点,与2016-2020同期相比,仅高于2018年,而2018年的财政特征和今年有一定的相似性,都是财政后置,地方债没有提前下达额度,地方政府债务管控严格,政府债券发行节奏较慢。

从主体来看,上半年中央政府杠杆率下降0.9个点,地方政府杠杆率下降0.1个点,这可能是因为国债与地方债的发行融资节奏不同,国债的发行节奏更慢。

金融部门今年上半年也处于去杠杆过程,金融机构杠杆率(资产方)下降了2.9个点,金融机构杠杆率(负债方)下降了1个点。但从实际情况看,今年上半年银行同业投资并不算弱,货币基金规模大幅扩张,同业存单发行节奏也偏快,在这种情景下金融部门杠杆率仍趋于下行,一方面和实体部门杠杆率下降的逻辑类似,受益于名义GDP超预期的高增速;另一方面是经过2017年-2018年的严监管,金融同业业务的监管体系已经比较完善,监管部门对同业空转套利等行为的关注度明显提升,金融同业业务即使增长,增幅也在可控范围内。

社科院也同时公布了金融部门的杠杆率情况,分成资产方和负债方两种口径。

资产方口径下,金融部门二季度杠杆率为51.3%,较2020年年末下降2.9个点,较今年一季度下降1.5个点。

负债方口径下,金融部门二季度杠杆率为61.7%,较2020年年末下降1个点,较今年一季度下降0.6个点。

无论是哪一种口径,金融部门上半年都处于去杠杆过程。但从现实情况看,今年上半年银行同业投资表现并不弱,货币基金规模大幅扩张,非银存款也明显回升;同业存单的发行进度也明显偏快,似乎与金融部门杠杆率的变化相矛盾。

之所以会出现这种看似矛盾的现象,主要原因在于:第一,杠杆率下降或上升反映的是分子和分母的相对增长速度,分母名义GDP增速今年上半年增速偏高,超过了分子的增速,所以金融部门呈现出了去杠杆的状态;第二,经过2017-2018年的严监管过程,金融同业业务的监管已经相对完善,监管部门对金融同业业务的关注也大幅提升,所以即使存在同业业务扩张的现象,其增幅也在监管法规的可控范围内,属于适度的增长。

下半年宏观杠杆率仍有可能继续下降。一则金融政策偏紧的基调没有发生变化,企业部门和居民部门债务扩张继续受到限制;二则碳中和+海外资源国疫情形成的供给约束仍存在,通胀放缓斜率不大的背景下,分母名义GDP会继续受到价格因素的支撑;三则在经济以出口为主要驱动力的阶段,宏观杠杆率更容易下降,因为出口产业链多是劳动力或技术密集型企业,资本要素(债务)的产出效率会更高。但考虑到上半年宏观杠杆率大幅下降还有低基数+财政后置等特定因素的影响,下半年低基数效进一步减弱,地方债和国债发行融资将进一步放量使政府部门债务扩张加速,会一定程度上削弱宏观杠杆率的降幅。

下半年实体经济部门杠杆率可能会在三个有利条件助力下继续下降。

第一,从近期15号文下发、住建部问责表态以及多地调高房贷利率收紧购房条件等举措来看,金融政策仍偏紧,地产+城投企业融资依然受到约束,居民购房需求也会受到打压,居民部门和企业部门的债务扩张速度会因此继续受到影响。

第二,下半年碳减排举措进入落地阶段,海外资源国疫情修复偏慢,供给会继续受到限制,商品价格可能会继续处于高位,给名义GDP继续形成支撑。

第三,从增长结构看,下半年经济的主动驱动力仍是出口。从历史经验来看,在以出口为主要驱动力的阶段,经济基本都实现了稳杠杆或者去杠杆,如2005-2007年和2017-2018年,因为出口产业链上的企业多是劳动力密集型或技术密集型企业,资本要素(债务)的产出效率要比地产重工业企业等资本密集型企业更高。

但考虑到上半年宏观杠杆率的大幅下降有部分特殊因素的作用,如一季度有明显的低基数效应、二季度政府发行节奏较慢等,下半年低基数效应基本消失,后置财政落地会带来政府部门杠杆率的回升,这些可能会削弱下半年杠杆率的降幅。

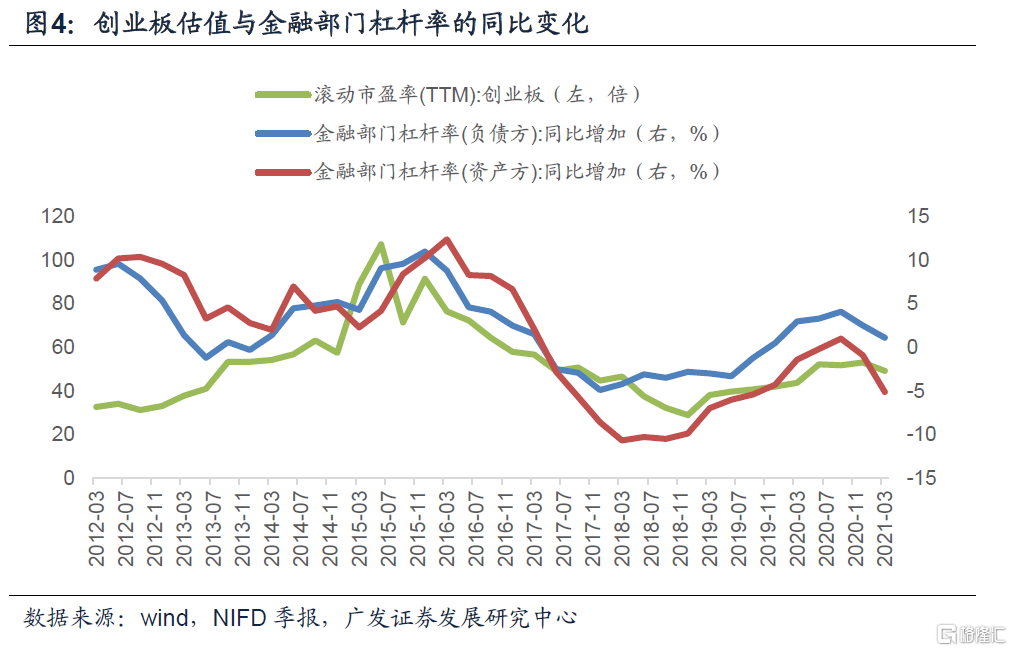

对资产定价而言,宏观杠杆率的变化有两个重要的价值。一是实体经济部门杠杆率的变化在部分时期会触发政策调整,如2019年一季度杠杆率上升过快,货币政策在一季度末阶段性收敛;二是金融部门杠杆率同比变化对估值有一定的指示意义,两者趋势在历史上有一定的正相关性,因为金融部门杠杆率的变化主要由银行同业业务驱动,同业业务强势时,金融机构的流动性相对充裕,债券配置力量较强,无风险利率会趋于下行,对估值形成提振,反之可能构成拖累。

宏观杠杆率对资产定价来说,其意义在于:

第一,它的变化在部分时候会触发政策变化,如在2019年一季度由于社融扩张较快,实体经济杠杆率上升较多,央行货币政策在一季度末阶段性收敛;

第二,金融部门杠杆率的变化对估值有一定的指示价值,无论是资产方口径还是负债方口径,其同比变化与创业板估值都存在一定的相关性。其原因在于,金融部门杠杆率的同比变化主要由同业投资/负债驱动,同业投资/负债较好时,金融机构的流动性会比较充裕,债券市场的配置力量会相对强劲,使利率趋于下行,从而对估值形成一定的提振;反之则会形成拖累。

核心假设风险:央行政策超预期;宏观杠杆率变化超预期。(作者:钟林楠)

热门