报告摘要

第一,市场是有效的,微观定价与宏观、中观基本面高度相关。以新能源汽车、半导体这两个行业为例,它们在过去五年的行业股价的走势基本吻合于其产量和销售额的走势(图2,图3)。这意味着即使不考虑长周期因素(未来空间的折现)、分母因素(对流动性和风险偏好的敏感度),仅考虑分子因素(短期景气周期),宏观和中观视角对于行业定价也具有明显的解释力。在某种意义上,短期景气变化决定方向,长周期因素和分母因素决定弹性。本篇报告中,我们对2021年上半年的行业景气度与行业指数表现的关系做一个简要复盘。

第二,我们简要回顾下2021年上半年中观产业链“量”的景气度特征,我们以行业增加值和PMI两个维度刻画:(1)中游装备行业,尤其是外需主导的电子产业链高景气度持续了整个上半年,各行业增加值复合增速基本上均实现了10%-15%左右的高增长;(2)消费品行业中,医药行业遥遥领先,但整体看可选消费上半年景气度仍然领先于必选消费;(3)公用事业和黑色、有色、化工、化纤、造纸等行业也保持了较快的产量增长;(4)以非金属矿、金属制品为代表的建筑产业链景气度偏弱。

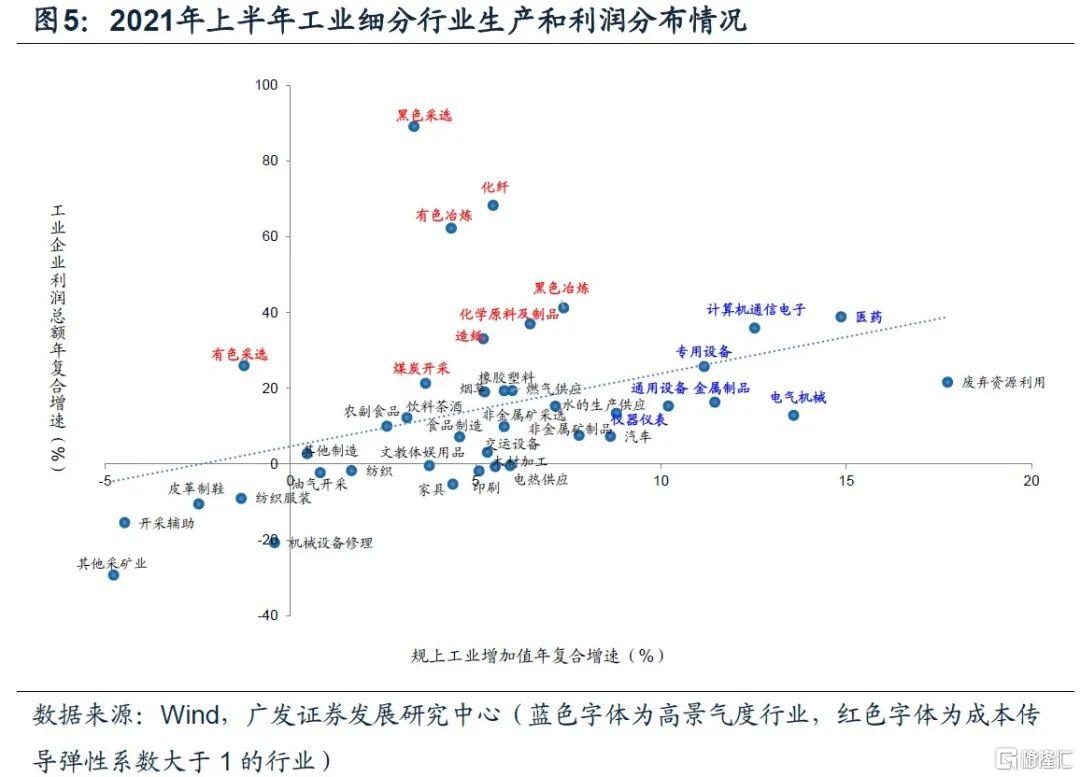

第三,我们需要考虑到“价”的影响。在通胀变化不是主要矛盾的时段,如2020年,行业的利润格局基本上与工业增加值强正相关性;2021年上半年PPI的单边快速上行阶段则不一样,上游采掘、原材料工业、化纤和造纸成本传导弹性系数大于1的行业显著受益于“价”的景气度环境,利润增速显著向上偏离其产需水平。

第四,量价结合起来就是行业分布的中观图景。从行业利润来看,上半年同比复合增长最快的行业主要是“通胀受益型”(黑色和有色采掘冶炼、化纤、化工、造纸、煤炭开采),其次是“需求强劲型”(医药、电子、专用设备等装备制造)。而从股价表现来看,以国民经济行业分类,采掘、原材料工业、中游装备行业以及化纤、橡胶塑料等中间品行业涨幅领先;以申万二级行业分类,钢铁、电气设备、化工、采掘、综合、医药生物、有色金属、电子、汽车、纺服和机械设备表现较好。简单来说,上半年中观行业利润结果能够很大程度上解释行业表现的差异。

第五,我们进一步从2021年上半年行业股价表现、中观驱动过渡到行业背后的宏观驱动特征:(1)通胀驱动因子影响最明显,显著受益于通胀环境(成本传导弹性系数大于1)的行业,基本上全部实现了行业股价指数的双位数的涨幅(黄金除外),涨幅最大的行业主要集中在采掘、化工、钢铁和有色金属。(2)需求层面出口驱动的特征显著,对出口依赖度较高的电气设备、机械设备、纺服、航运、半导体涨幅领先。(3)对国内投资依赖程度较高的行业则显著分化,对应制造业投资的机械设备市场表现较好,这与去年下半年以来国内资本开支的回升有关;而对应建安投资相关的地产、基建产业链相关行业表现则较差,这与上半年财政后置、基建景气度回落有关。(4)内需驱动为主的行业仅医药和汽车表现相对尚可,其余无论可选消费、必选消费还是服务消费整体均表现偏弱,这与疫情阶段性反复背景下服务业修复弱于预期相关。

正文

市场是有效的,微观定价与宏观、中观基本面高度相关。以新能源汽车、半导体这两个行业为例,它们在过去五年的行业股价的走势基本吻合于其产量和销售额的走势。这意味着即使不考虑长周期因素(未来空间的折现)、分母因素(对流动性和风险偏好的敏感度),仅考虑分子因素(短期景气周期),宏观和中观视角对于行业定价也具有明显的解释力。在某种意义上,短期景气变化决定方向,长周期因素和分母因素决定弹性。本篇报告中,我们对2021年上半年的行业景气度与行业指数表现的关系做一个简要复盘。

2021年上半年新能源汽车和申万半导体行业涨幅分别达到26.7%和25.9%。这个一则包含的是长期空间的折现,在政策支持、新兴产业、行业趋势等长期发展前景的展望下,市场定价反映了更多对未来长期现金流的期待。2020年和2021年上半年高技术产业工业增加值同比分别增长7.1%和22.6%,远高于整体工业增加值增速的2.8%和15.9%(图1)。2020年和2021年上半年高技术产业固定资产投资同比增速分别达到10.6%和23.5%,高技术制造业投资增速更是达到11.5%和29.7%,均显著高于固定资产投资整体的2.9%和12.6%(图1)。

但即使不考虑这个因素,回到短周期,行业高景气度周期对于行业指数表现也具有相当强的解释力。

以新能源汽车为例,过去5年来看,新能源汽车产销经历两轮下行、两轮上行阶段:2016年的调整期,产量增速从年初超100%的高增长回落至10%左右的增速水平;2017年-2018年初的加速上行期;从2018年二季度开始产量增速持续下降,去年初疫情冲击下新能源汽车产销进一步下滑,持续处于40%左右的负增长区间。随着2020年3月末开始各项支持政策出台,包括延长新能源车补贴和免购置税政策、“十四五”规划布局战略性新兴产业发展、工信部发布《节能与新能源汽车技术路线图2.0》、“碳中和”形成全球共识、政治局会议提支持新能源汽车发展等,疫后新能源汽车产销的快速增长在今年上半年进一步提速。

2021年上半年新能源汽车产量达到205%的高速增长,是远高于上一轮产量高点178.1%的增速水平(2018年2月份);即便考虑去年上半年基数偏低的影响,两年复合增速也达到了38.4%。而整体汽车产量绝对增速和复合增速分别为26.4%和2.7%(图2)。

在过去5年新能源汽车产销的两轮下行、两轮上行阶段中,新能源汽车行业的股价表现是呈现完全的同向关系的,即便是从弹性上也相当贴合。

以半导体行业为例,过去5年半导体经历了两轮上行、一轮下行阶段:2016年年中至2018年年中,半导体销售额经历了快速上行后高位震荡;2018年年中至2019年三季度左右,半导体销售额快速下降,单月同比降幅最大超过15%;随后进入到行业基本面上行期,疫后“线上经济”的崛起带动了消费电子的集中需求,从而对上游半导体行业产生带动;一些新兴领域如新能源车的崛起也增加了新增需求。从2020年9月份开始,半导体销售额进入加速上行期。2021年上半年中国半导体销售额同比增长22.9%,仅略低于2017年上半年25.6%的增速水平,相较于去年下半年5.1%的增速出现了显著的回升(图3)。

2017年至2018年半导体行业股价表现从趋势上与行业景气度一致,但从弹性来看,这一轮的上行周期股价弹性要显著强于上一轮。

后续基于这样一个思路,我们对2021年上半年的行业景气度与行业指数表现的关系做一个简要复盘。

首先,我们简要回顾下2021年上半年中观产业链“量”的景气度特征,我们以行业增加值和PMI两个维度刻画:(1)中游装备行业,尤其是外需主导的电子产业链高景气度持续了整个上半年,各行业增加值复合增速基本上均实现了10%-15%左右的高增长;(2)消费品行业中,医药行业遥遥领先,但整体看可选消费上半年景气度仍然领先于必选消费;(3)公用事业和黑色、有色、化工、化纤、造纸等行业也保持了较快的产量增长;(4)以非金属矿、金属制品为代表的建筑产业链景气度偏弱。

工业细分行业“量”的景气度,即行业需求情况,可以通过分行业PMI和增加值增速来进行跟踪和比较,PMI全面涵盖需求、生产、原材料库存等景气度特征,工业增加值仅反映生产景气度,但相较于PMI而言涵盖41个工业行业,而PMI仅包括15个主要的工业行业。

以PMI为综合观测中观行业景气度的指标(图4),上半年中观景气度的特征可以简单总结为:(1)中游装备行业,尤其是外需主导的电子产业链高景气度持续了整个上半年;(2)上半年景气度环比改善最显著的行业集中在国内医药行业和受益于海外出行需要的纺织服装;(3)以非金属矿、金属制品为代表的建筑产业链景气度偏弱;(4)疫后修复最快的汽车行业景气度回落,二季度“缺芯”等因素使得其景气度进一步下挫;(5)价格上涨并未驱动黑色、有色行业产、需出现明显改善,其景气度相较于去年末反而有所下降。

以工业增加值的两年复合增速来观测中观行业需求的景气度情况(图5),所反映出来的上半年行业分化特征与PMI对应关系良好。(1)中游装备行业PMI数据反映出来的行业景气度一枝独秀,对应中游装备行业上半年增加值复合增速明显领先于其他行业,基本上都实现了10%-15%左右的增长,远远高于工业整体7%的增速水平;(2)绝大部分消费品行业生产增速低于整体,医药和汽车仍然显著领先其他行业,尤其是医药行业两年复合增速近15%,纺服产业链出口需求支撑景气度环比显著改善,但产量增速仍然低于食品、家具等其他消费品行业;(3)公用事业和黑色、有色、化工、化纤、造纸等行业也保持了较快的产量增长。

其次,我们需要考虑到“价”的影响。在通胀变化不是主要矛盾的时段,如2020年,行业的利润格局基本上与工业增加值强正相关性;2021年上半年PPI的单边快速上行阶段则不一样,上游采掘、原材料工业、化纤和造纸成本传导弹性系数大于1的行业显著受益于“价”的景气度环境,利润增速显著向上偏离其产需水平。

2021年上半年的通胀环境导致了行业需求与利润的分化,“量”(需求)的景气度叠加“价”(利润率)的景气度形成了2021年上半年的利润格局(图5):(1)上游采掘、原材料工业、化纤和造纸行业成本传导弹性系数大于1(即在成本涨价过程中产品涨幅大于成本涨幅),显著受益于通胀上行环境的价格弹性释放,这些行业利润增速水平显著偏离其产需(工业增加值)水平;(2)具备“量”的高景气度的中游装备和医药等行业利润增速也处于领先位置,但并未明显偏离其需求水平。

我们以2020年全年的情况来简单作为参照(图6),除了极个别离散值(黑色采选、油气开采)以外,其余行业利润增速与工业增加值增速显著正相关,即当通胀环境变化不大的情况下,行业利润的分化格局基本上取决于行业所面临的需求强弱情况。

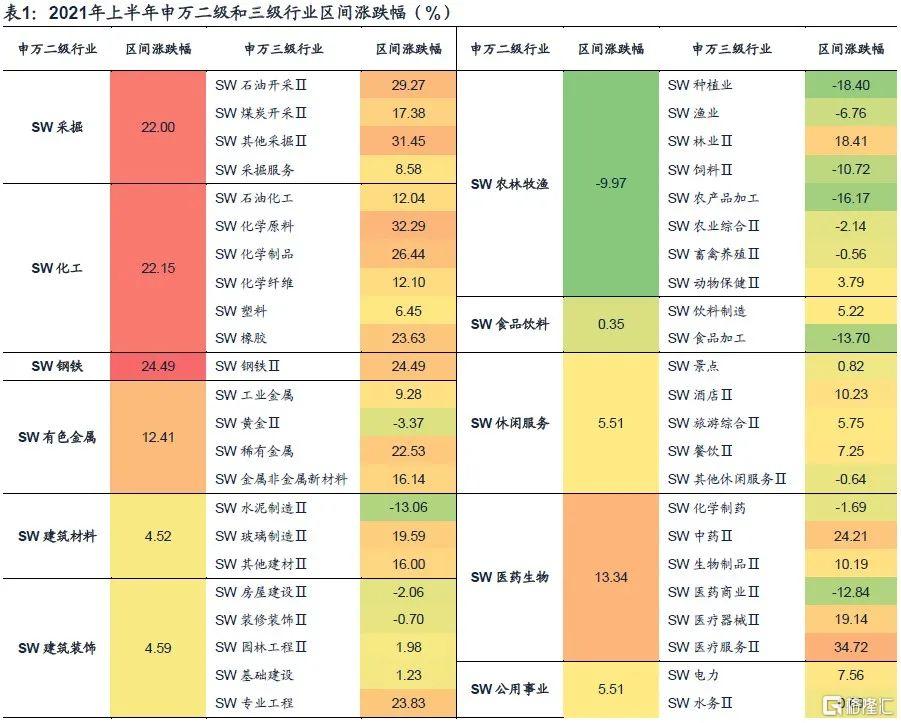

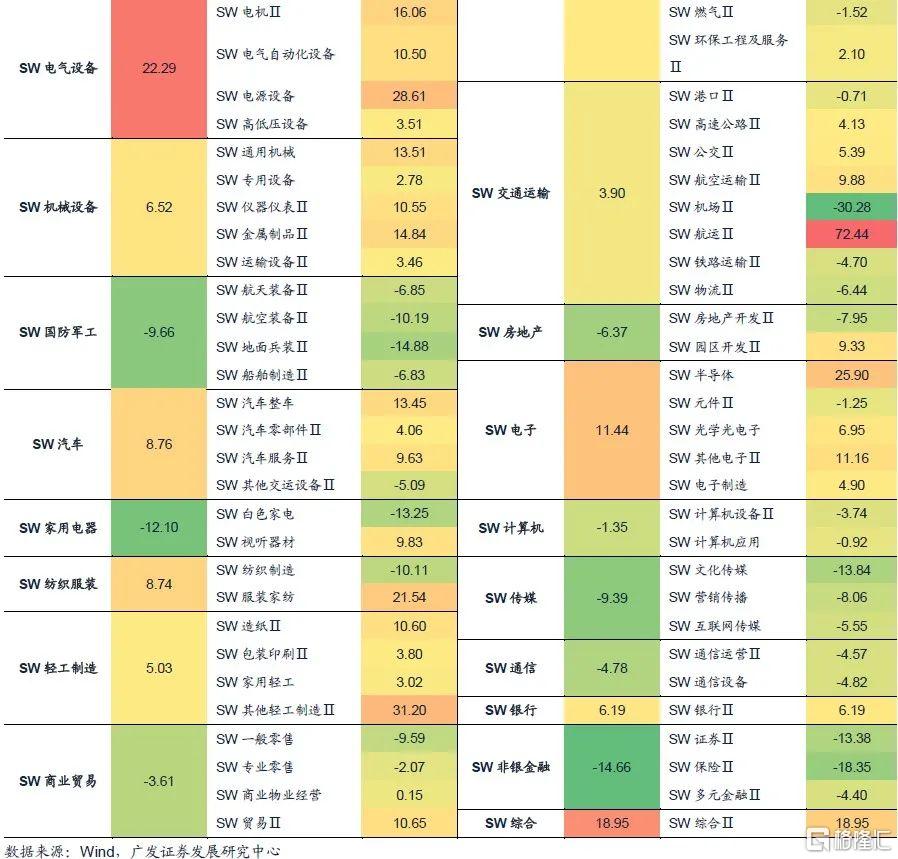

量价结合起来就是行业分布的中观图景。从行业利润来看,上半年同比复合增长最快的行业主要是“通胀受益型”(黑色和有色采掘冶炼、化纤、化工、造纸、煤炭开采),其次是“需求强劲型”(医药、电子、专用设备等装备制造)。而从股价表现来看,以国民经济行业分类,采掘、原材料工业、中游装备行业以及化纤、橡胶塑料等中间品行业涨幅领先;以申万二级行业分类,钢铁、电气设备、化工、采掘、综合、医药生物、有色金属、电子、汽车、纺服和机械设备表现较好。简单来说,上半年中观行业利润结果能够很大程度上解释行业表现的差异。

以国民经济行业分类来看,上半年表现最好的行业主要包括,黑色采选、纺服、黑色冶炼、化学原料及制品、卫生、油气开采、石油加工及炼焦、有色冶炼、橡胶塑料、煤炭开采、仪器仪表、废弃资源利用、化纤、电气机械、专用设备;而上半年表现最差的行业包括,教育、非金属矿采选、农副食品加工、食品制造、交运设备、纺织、房地产、有色采选等。

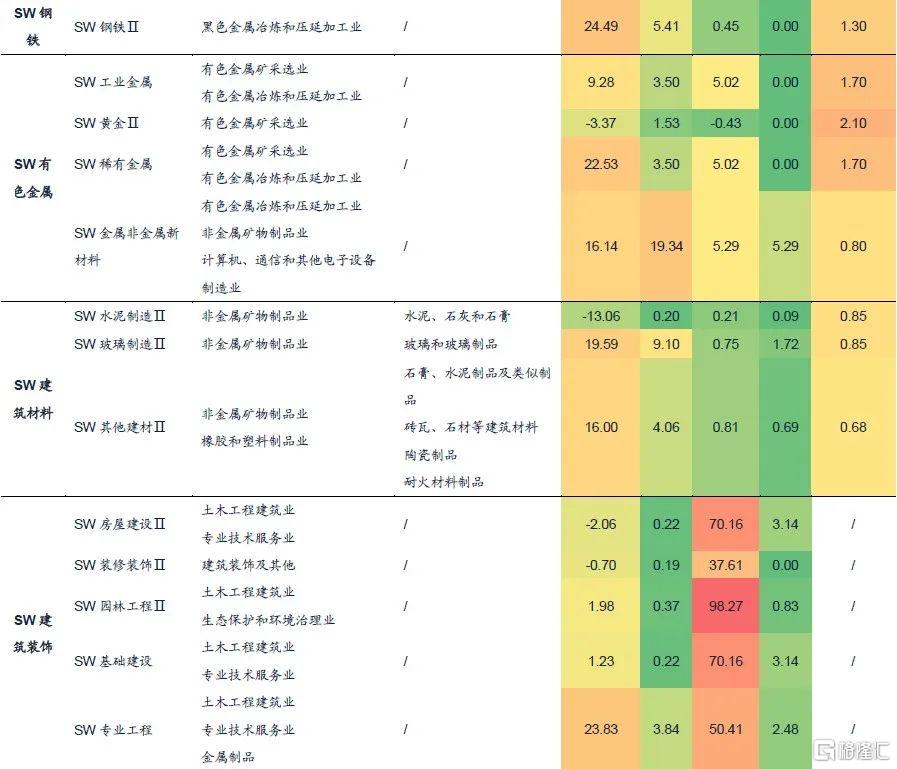

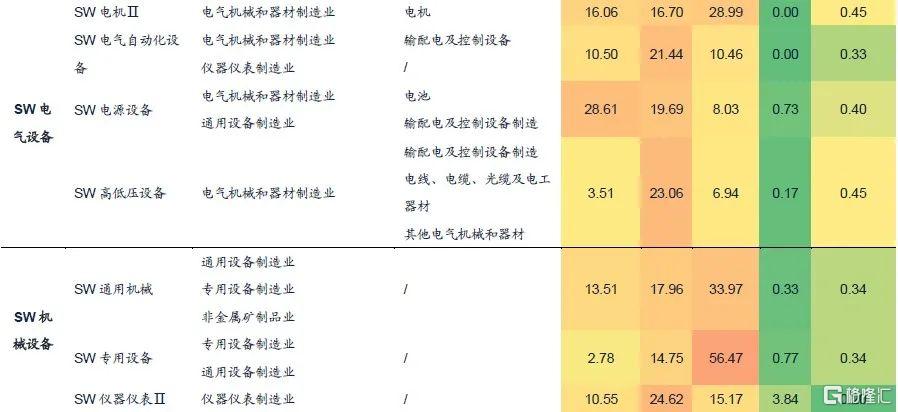

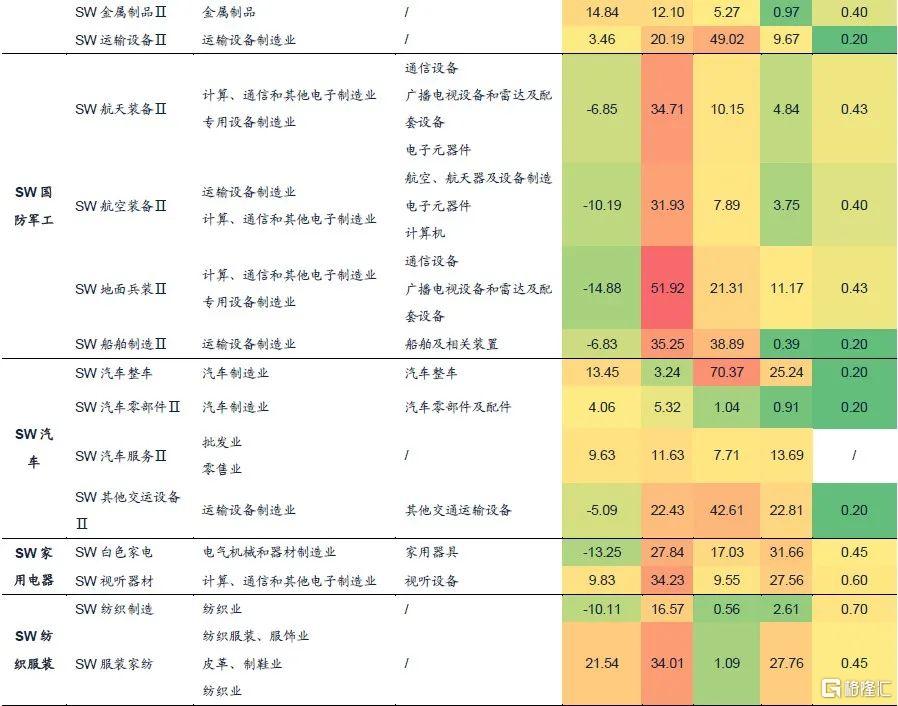

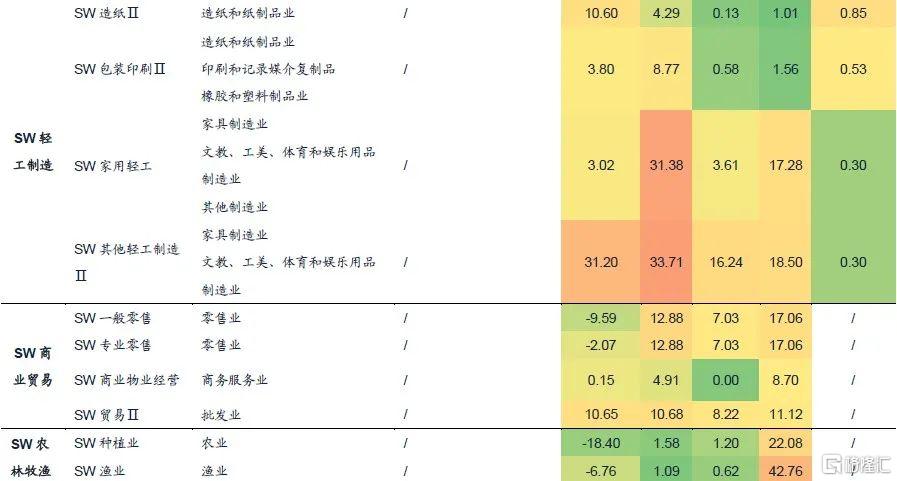

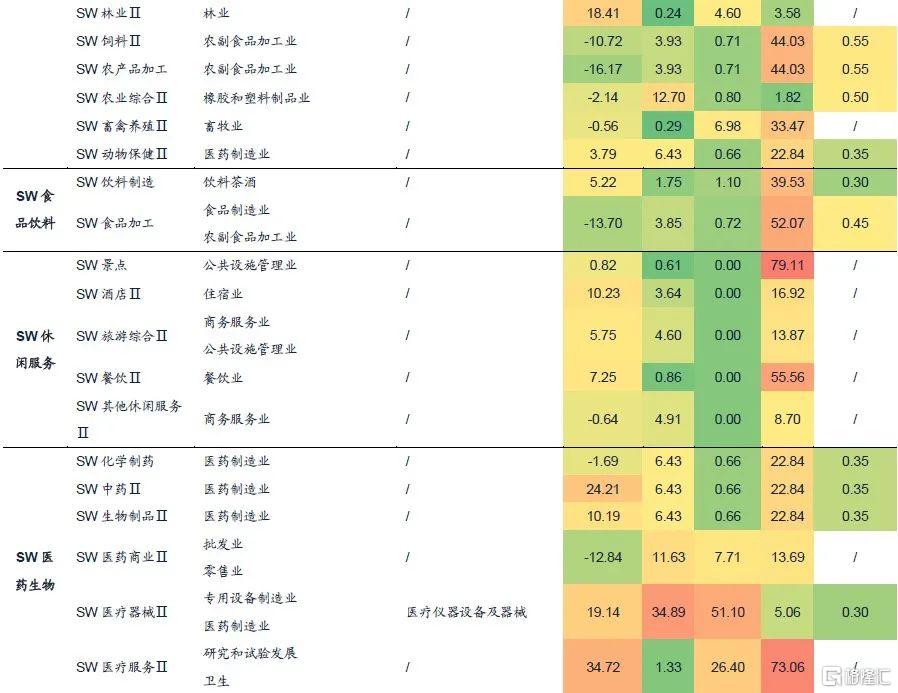

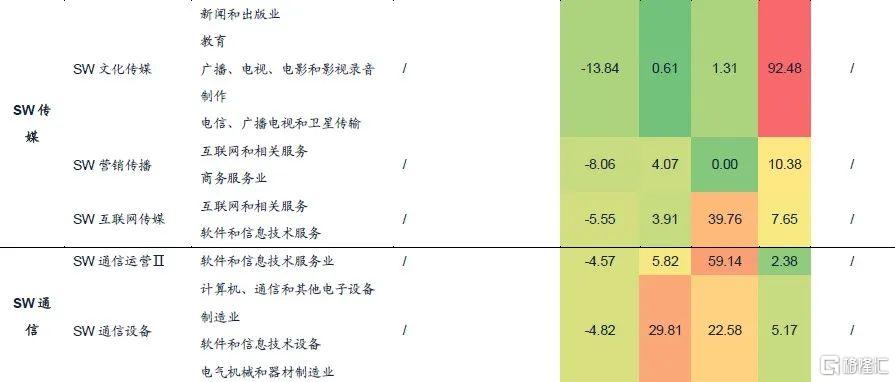

以申万二级行业分类来看(表1),上半年市场表现最好的行业主要包括,钢铁、电气设备、化工、采掘、综合、医药生物、有色金属、电子、汽车、纺服和机械设备;市场表现较差的行业主要包括,非银金融、家用电器、农林牧渔、国防军工、传媒、房地产、通信和商业贸易。

上半年规上工业企业利润与分行业涨跌幅存在比较显著的正相关性的(图7)。纺服、油气开采等行业表现要明显好于其利润水平;而农副食品、食品制造、有色和非金属矿采选等行业表现则明显弱于其利润水平。

我们进一步从2021年上半年行业股价表现、中观驱动过渡到行业背后的宏观驱动特征:(1)通胀驱动因子影响最明显,显著受益于通胀环境(成本传导弹性系数大于1)的行业,基本上全部实现了行业股价指数的双位数的涨幅(黄金除外),涨幅最大的行业主要集中在采掘、化工、钢铁和有色金属。(2)需求层面出口驱动的特征显著,对出口依赖度较高的电气设备、机械设备、纺服、航运、半导体涨幅领先。(3)对国内投资依赖程度较高的行业则显著分化,对应制造业投资的机械设备市场表现较好,这与去年下半年以来国内资本开支的回升有关;而对应建安投资相关的地产、基建产业链相关行业表现则较差,这与上半年财政后置、基建景气度回落有关。(4)内需驱动为主的行业仅医药和汽车表现相对尚可,其余无论可选消费、必选消费还是服务消费整体均表现偏弱,这与疫情阶段性反复背景下服务业修复弱于预期相关。

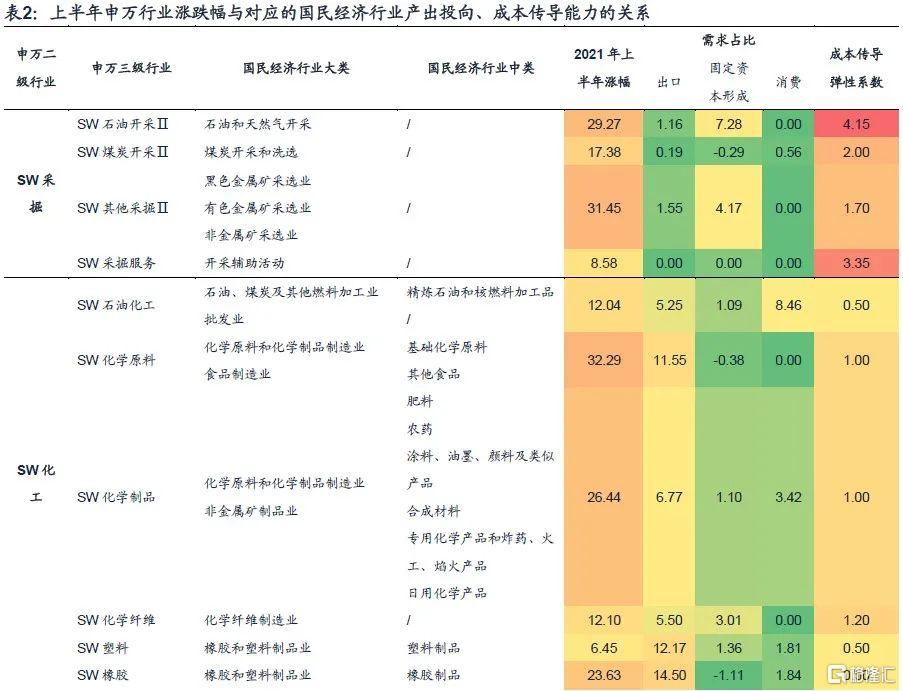

国民经济行业分类侧重于行业性质划分,而申万行业分类则更加侧重于用途划分,例如药房按照性质划分属于国民经济第三产业中的零售行业,但在申万行业分类中则按照用途划分到医药板块。因此,二者是不能够完全对应的,我们在表2中将申万三级行业分类对应到国民经济行业分类的大类和中类。

表2中我们按照申万三级行业对应的国民经济行业,给出其对应的最终产品流向占比(行业总产出分别流向最终消费、出口和资本形成的比重),来衡量其对不同需求的依赖程度。对于工业细分行业,我们给出了不同行业的成本传导弹性系数(2007和2017年两轮通胀环境的成本传导弹性系数均值),以衡量不同行业在通胀环境中的成本传导能力。

可以发现上半年行业表现背后的宏观驱动特征是相当显著的:(1)首先,通胀驱动因素的显著性最先被观测到,显著受益于通胀环境(成本传导弹性系数大于1)的行业,基本上全部实现了双位数的涨幅(黄金除外),涨幅最大的行业主要集中在采掘、化工、钢铁和有色金属。(2)其次,需求层面出口驱动的特征显著,对出口依赖度较高的电气设备、机械设备、纺服、航运、半导体涨幅领先,对外需依赖度较高的白色家电板块下跌,更多在于其出口自去年年末的高点后已经在上半年趋势走弱。(3)对国内投资依赖程度较高的行业则显著分化,对应制造业投资设备购置的机械设备市场表现较好,这与去年下半年以来国内资本开支的回升有关;而对应建安投资相关的地产、基建产业链相关行业表现则较差,这与上半年基建和地产景气度的回落相关。(4)内需驱动为主的行业仅医药和汽车表现相对较好,其余无论可选消费、必选消费还是服务消费整体均表现偏弱,这与内疫情反复、服务业修复弱于预期、中低收入群体资产负债表内生修复缓慢密切相关。

核心假设风险:国内疫情演化超预期,外部环境变化超预期,国民经济行业与申万行业不能完全对应。(作者: 王丹)

热门