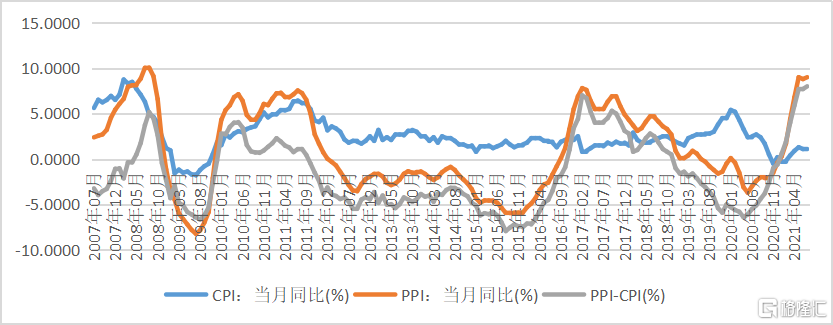

近日,国家统计局出台7月份CPI和PPI数据,CPI同比上涨1%,环比上涨0.3%,PPI同比上涨9%,环比上涨0.5%,PPI这次增长主要由上游生产资料价格暴涨所导致,和前几个月增长的原因相同。

回看数据我们可以发现CPI自今年年初到现在起色并不明显,而PPI因原材料短缺出现了不正常的大幅上涨,这使得两者的剪刀差(PPI-CPI)不断扩大并达到8%,高于历年峰值。

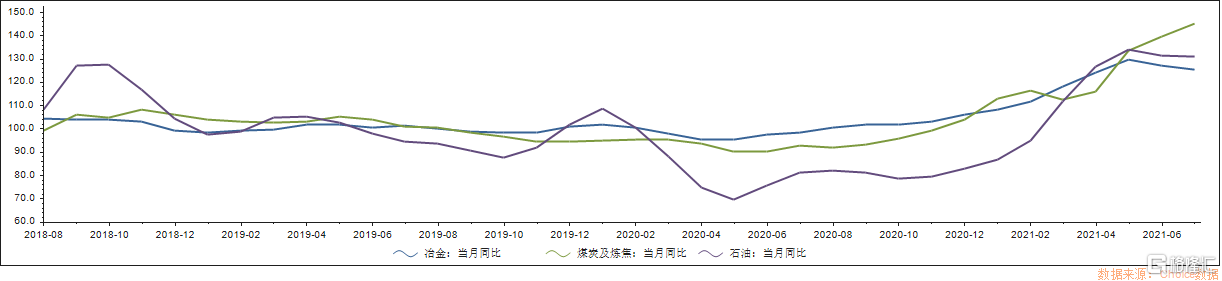

PPI构成中的生产资料(上游)为其近期上涨贡献了主要动力,其中的治金、煤炭及炼焦和石油的增幅最为显著。这里我们可以取煤炭作为切入方向来分析大宗商品涨价对中下游企业造成的影响。

1

煤价对下游发电公司的影响开始显现

上图可看到煤炭价格自20年6月至今出现大幅上涨,从90增至139.4的高位。煤炭价格增长有以下几点原因:

-疫情造成的全球停工停产和物流受阻,客观上造成原材料的供应短缺,短期的稀缺性抬高商品价格,而我国受到输入性通胀的影响,价格被动上涨;

-全球货币政策大宽松,使得全球资金一部分流入大宗商品交易所进行炒作;

-自去年开始,中澳关系恶化,国内限制澳煤进口,煤炭供给不足;

-国内经济恢复、季节变化所带来的用电需求上涨,使得对煤炭需求增加。

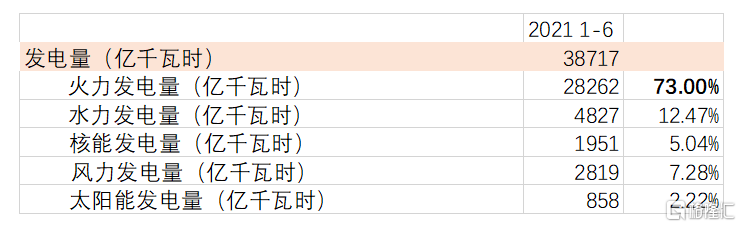

截取2021年上半年数据,国内火力发电量占总发电量的73%,而火电主要采用动力煤作为原料,而动力煤属大宗商品,是电力行业的上游,煤价的大涨将导致该行业成本的增加。

面对这种情况,国家的举措是全力促使国内煤企扩产,希望能补足煤炭进口减少、供应链调整所带来的供给缺口,以此压低煤价。遗憾的是挖煤的速度赶不上用煤的速度,总用电需求维持高位,清洁能源发电量也难以在短期内替代火力发电量,价格上涨趋势依旧难以扭转。

而由于电力市场属于垄断市场,是各类发电企业通过电网公司和配网公司售电给居民企业的,发电企业本身没有电价的定价权,于是,火力发电企业就需面对原材料涨价,盈利空间缩水的问题。

今年一季度27家火电企业中就有14家企业净利润出现同比下降或亏损。作为第一季度业绩降幅较大的火电企业之一的晋江电力发布业绩预告,预计上半年归属于上市公司股东的净利润盈利约在1,200万元至1,500万元区间,同比上年下降87.01%至89.6%。另外,已经发布中报的华能国际1-6月净利润42.82亿,同比下降25.3%。大部分公司为分担单一业务风险,也有增加风电、太阳能、水电、天然气和生物质发电等低碳清洁能源装机,但现支柱业务仍为火力发电,受到原料价格波动的影响较大。

而面对夏季用电高峰,火电厂虽在近期迎来旺季,但电费价格不涨,煤价依旧处在高位,还有是碳中和政策热度迟迟未减,导致的各地区出现“运动式减碳”现象,使得火电行业成本攀升,企业经营负担将加重,而这大概在2、3季度的数据上会进一步表现出来,还需要进行持续关注。

2

这波涨价难道停不下来了吗?

其实对于火电行业也非全是利空,考虑到7月30日举行的政治局会议,提出对运动式“减碳”的纠正,遏制“两高”项目盲目发展,煤炭下半年的价格应该会有一定程度的回落。并且8月10日国家发改委印发《关于进一步完善分时电价机制的通知》,电价在将来可能有一波调控上涨。

另外,与煤炭相关的,且逻辑相似的钢铁板块,也受到政策调整的影响,造成钢铁板块上游的铁矿石、粗钢、焦炭等商品价格不稳定。首先是矫正运动式“减碳”的影响,市场解读为国家对钢厂限产放松的信号,当时使得30日后的价格止跌反弹,但又因中钢协8月5日召开会议表示要落实粗钢产量压减任务,使得市场对其预期又进行了重新解读,由此期货报价近期掉头向下。在中长期的趋势里,碳中和目标的完成依旧对铁矿石市场构成利空,后半年价格向下的可能性相对较高。而受到近期原料价格大幅回落的影响,上市钢铁企业的盈利能力预计能改善,股市对消息率先作出反应,11日钢铁板块得到拉升,上涨2.03%。

3

尾声

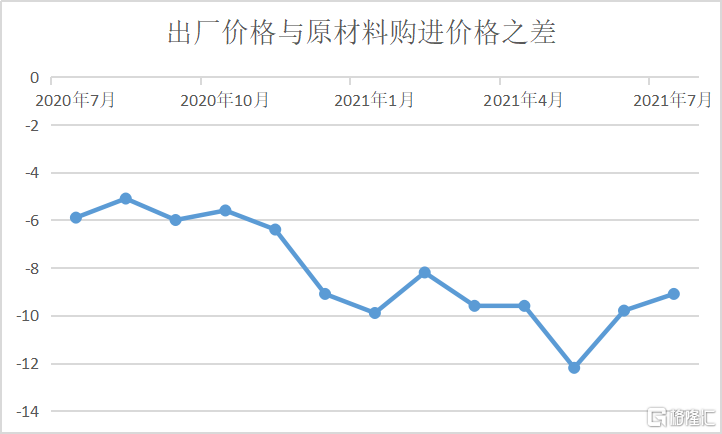

上文仅是概括煤炭商品对电力行业的影响,事实上,上游商品涨价的影响是方方面面的,而由于民间消费现在还未完全恢复,所以中下游的企业并不敢涨价,让成本由消费者承担。那么,中下游企业就要凭自身去承受由于全球通胀、通胀贸易禁运等因素造成的原材料涨价的影响。我们在这可以用制造业的采购经理人指数PMI中的相关指标情况来分析企业因此受到的影响。

中国制造业企业的商品出厂价和原材料购进价价差呈现不断扩大的趋势,从上年同期-6%到今年7月-9.1%,这就说明当下企业没有办法把原料成本转嫁到终端售价。

其中大型企业PMI为51.7%,与上月持平,高于制造业总体1.3个百分点。中、小型企业PMI分别为50.0%和47.8%,低于上月0.8和1.3个百分点。中小企业成本转嫁的能力偏弱,生产经营承压增大。中小企业一旦出现问题,首当其冲就是对就业的影响,紧接着是消费乃至整个经济。这也是上月央行降准,并在《2021年第二季度中国货币政策执行报告》强调助力中小企业和困难行业持续恢复的原因。

热门