报告摘要

第一,整体来看,7月经济数据略超预期,工业、服务业、消费、投资、房地产、出口等六大口径数据增速有不同程度放缓。

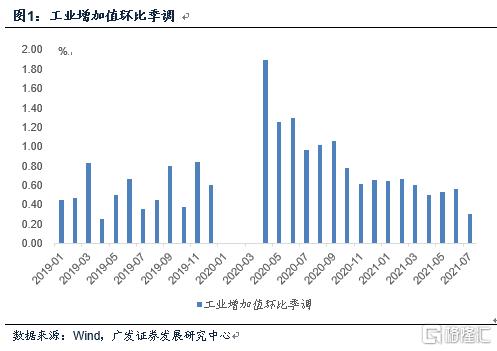

第二,工业增加值环比季调为0.3%,5-6月环比小幅加速后首次转头向下,且属2020年3月疫后修复以来首次下滑至疫情前均值以下,标志性的几个领域均有呈现:一是限产背景下粗钢和钢材产量显著负增长;二是水泥产量负增长有所扩大;三是智能手机产量负增长;四是汽车产量降幅略有扩大。

第三,社会消费品零售总额环比季调回落至-0.13%,这是2011年有该数据统计以来第三次环比负增长,第一次是2020年1月疫情冲击;第二次是2021年1月冀黑吉三省疫情反弹,第三次是2021年7月,应与南京等地出现新一轮疫情有关。在前期《从地铁客运量看本轮区域疫情影响》一文中,我们曾观测到疫情发生后主要城市地铁客运量环比下降明显,这个代表社交距离的骤然变化和居民生活半径的快速缩短。餐饮也是对疫情比较敏感的一个领域,7月餐饮收入环比-4.4%,属于过去10年同期增幅最低。

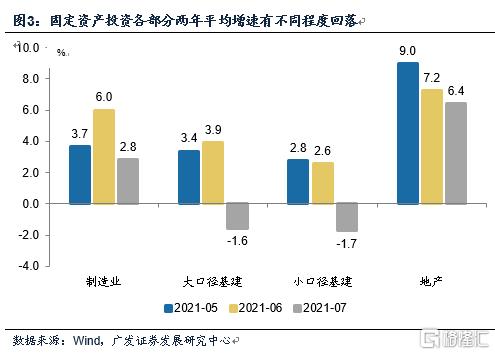

第四,固定资产投资环比季调增速只有0.18%,属二季度来环比最低。制造业、基建、地产增速有不同程度回落。基建投资中铁路投资的收缩态势比较明显,累计同比增速从截至6月的0.4%下降为7月的-4.4%。铁路投资年内增速偏低可能与控制债务风险的大背景有关;7月部分省市暴雨洪涝背景下保证铁路运输是关键工作,投资会受一定影响。7月底政治局会议“加快推进十四五规划重大工程项目建设”定调后,下半年投资走势值得观察。

第五,房地产销售回落比较明显,单月销售同比只有-8.5%;新开工、施工同比增速大幅回落至-20%以下。基数可能是原因之一,但并非全部;以新开工为例,7月环比的-34.5%要显著弱于季节性。结合7月社融数据,同期房地产金融政策偏紧应该是主要背景。

第六,城镇调查失业率小幅上行0.1个点至5.1%,这个数据前期一直下行,目前算不上高;但16-24岁人群的调查失业率进一步上行0.8个点至16.2%,显著高于疫情前。如我们在前期《如何看16-24岁人口调查失业率偏高》中的分析,青年人群失业率偏高一则源于这两年毕业生更为集中;二则源于短期经济特别是服务业的吸纳能力下降。这一结构性特征对政策还是有一定约束的。

第七,7月数据将带来市场对于经济放缓预期强化,以及对于政策稳增长预期的升温。目前货币政策特征并不明朗,央行年中工作会议整体定调偏中性,并未有转向的政策信号,但留下了一定预调微调的空间。关键是对于并非典型稳增长时段预调微调的斜率,市场理解分歧较大,未来需要更多政策信号才能做出进一步判断。

第八,同时,7月经济数据包含着多种冲击的叠加:一是钢铁等领域限产和多地限电;二是河南等地的暴雨洪涝;三是南京等地疫情和各地的防控升温;四是隐性债务化解的影响,金融机构对城投新增融资谨慎。包含内生趋势性,但不完全代表趋势性。在有些供给因素8-9月逐步改善的背景下,经济不太会单边回落。下半年还有一个关键变量是财政,今年财政后置特征明显,7月数据后财政托底的必要性进一步上升,需关注它的节奏以及它对经济走势的影响。

正文

整体来看,7月经济数据略超预期,工业、服务业、消费、投资、房地产、出口等六大口径数据增速有不同程度放缓。

7月工业增加值两年平均增速为5.6%,低于6月的6.5%;服务业生产指数两年平均增速为5.6%,低于6月的6.5%。社会消费品零售总额两年平均增速为3.6%,低于6月的4.9%;固定资产投资两年平均增速为4.3%,低于6月的4.4%。房地产销售两年平均增速为0.1%,低于6月的4.8%。出口两年平均增速为12.9%,低于6月的15.1%。

工业增加值环比季调为0.3%,属5-6月环比小幅加速后首次转头向下,且属2020年3月疫后修复以来首次下滑至疫情前均值以下,标志性的几个领域均有呈现:一是限产背景下粗钢和钢材产量显著负增长;二是水泥产量负增长有所扩大;三是智能手机产量负增长;四是汽车产量降幅略有扩大。

2019年工业增加值环比季调年均值为0.55%,如果我们把这一水位当作一个均线,2021年7月的0.3%属于2020年3月疫后修复以来工业增加值环比季调值首次回落至均线以下。2021年1-3月工业增加值环比季调分别为0.64%、0.66%、0.60%;4-6月分别为0.50%、0.53%、0.56%。

粗钢和钢材产量显著负增长(7月同比分别为-8.4%和-6.6%);水泥产量负增长有所扩大,同比由6月的-2.9%变为7月的-6.5%;智能手机产量负增长,7月同比为-6.9%;汽车产量降幅略有扩大,同比由6月的-13.1%变为7月的-15.8%。

社会消费品零售总额环比季调回落至-0.13%,这是2011年有该数据统计以来第三次环比负增长,第一次是2020年1月疫情冲击;第二次是2021年1月冀黑吉三省疫情反弹,第三次是2021年7月,应与南京等地出现新一轮疫情有关。在前期《从地铁客运量看本轮区域疫情影响》一文中,我们曾观测到疫情发生后主要城市地铁客运量环比下降明显,这个代表社交距离的骤然变化和居民生活半径的快速缩短。餐饮也是对疫情比较敏感的一个领域,7月餐饮收入环比-4.4%,属于过去10年同期增幅最低。

2020年1月属新冠疫情暴发后受冲击的首个月份,社会消费品零售总额环比季调回落至-10.8%。

2021年1月冀黑吉三省疫情反弹,社会消费品零售总额环比季调小幅回落至负增长,当月为-0.15%。

2021年7月消费品零售总额环比季调回落至-0.13%,我们理解与7月下旬疫情有较大关系。在《从地铁客运量看本轮区域疫情影响》中我们指出,7月第三周起,南京、武汉、成都、重庆、郑州(叠加洪涝)等城市地铁客运量出现环比显著下降,上海、广州等城市也有一定程度下降。

2021年7月餐饮收入为3751亿元,环比增长为-4.4%。尽管从季节性来看,7月一般是环比负增长,但这一负增幅度是过去10年以来最大。2011-2020年7月环比均值为-1.7%。

固定资产投资环比季调增速只有0.18%,属二季度来环比最低。制造业、基建、地产增速有不同程度回落。基建投资中铁路投资的收缩态势比较明显,累计同比增速从截至6月的0.4%下降为7月的-4.4%。铁路投资年内增速偏低可能与控制债务风险的大背景有关;7月部分省市暴雨洪涝背景下保证铁路运输是关键工作,投资会受一定影响。7月底政治局会议“加快推进十四五规划重大工程项目建设”定调后,下半年投资走势值得观察。

7月制造业投资当月同比9.1%,前值16.4%;两年平均增速2.8%,前值6.0%。7月基建投资(大口径)当月同比-10.1%,前值-0.3%;两年平均增速-1.6%,前值3.9%。7月地产投资当月同比1.4%,前值5.9%;两年平均增速6.4%,前值7.2%。

基建投资中,铁路投资增速下滑比较明显,累计投资同比为-4.4%,显著低于6月的0.4%。

房地产销售回落比较明显,单月销售同比只有-8.5%;新开工、施工同比增速大幅回落至-20%以下。基数可能是原因之一,但并非全部;以新开工为例,7月环比的-34.5%要显著弱于季节性。结合7月社融数据,同期房地产金融政策偏紧应该是主要背景。

2021年7月地产销售同比增长-8.5%,低于6月的7.5%。

2021年7月地产新开工同比增长为-21.5%,低于6月的-3.8%。施工同比增长为-27.1%,低于6月的10.6%。竣工同比增长为25.7%,低于6月的66.6%。

基数原因是一个方面,去年7月处于地产投资端数据增速高点;但不是全部,以新开工为例,2021年7月环比的-34.5%要显著弱于季节性。

城镇调查失业率小幅上行0.1个点至5.1%,这个数据前期一直下行,目前算不上高;但16-24岁人群的调查失业率进一步上行0.8个点至16.2%,显著高于疫情前。如我们在前期《如何看16-24岁人口调查失业率偏高》中的分析,青年人群失业率偏高一则源于这两年毕业生更为集中;二则源于短期经济特别是服务业的吸纳能力下降。这一结构性特征对政策还是有一定约束的。

7月城镇调查失业率为5.1%,高于6月的5.0%,但低于4月之前。

7月16-24岁人口调查失业率为16.2%,2018-2020年7月,这一口径数据分别为13.3%、13.9%、16.8%。本月数据属季节性走高,但绝对水平已显著高于疫情前。

7月数据将带来市场对于经济放缓预期强化,以及对于政策稳增长预期的升温。目前货币政策特征并不明朗,央行年中工作会议整体定调偏中性,并未有转向的政策信号,但留下了一定预调微调的空间。关键是对于并非典型稳增长时段预调微调的斜率,市场理解分歧较大,未来需要更多政策信号才能做出进一步判断。

央行年中工作会议传递出的信号并不明朗。“稳中加固、稳中向好、符合预期,经济发展动力进一步增强,主要宏观指标处于合理区间”的经济定调,对应货币政策不会全面转向;央行强调“保持宏观政策稳定性,坚持不搞大水漫灌”也匹配这一点;而且“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”等提法也继续存在。但“增强政策前瞻性”等表述意味着存在预调微调空间,“持续深化利率市场化改革,促进实际贷款利率稳中有降”、“引导金融机构为具有显著减排效应重点领域提供优惠利率融资”也带来了一些想象空间。

关键是对于目前这种并非典型稳增长时段的政策斜率,市场理解分歧较大;7月经济数据将进一步加大分歧。未来需要更多政策信号才能做出进一步判断。

同时,7月经济数据包含着多种冲击的叠加:一是钢铁等领域限产和多地限电;二是河南等地的暴雨洪涝;三是南京等地疫情和各地的防控升温;四是隐性债务化解的影响,金融机构对城投新增融资谨慎。包含内生趋势性,但不完全代表趋势性。在有些供给因素8-9月逐步改善的背景下,经济不太会单边回落。下半年还有一个关键变量是财政,今年财政后置特征明显,7月数据后财政托底的必要性进一步上升,需关注它的节奏以及它对经济走势的影响。

年中政治局会议指出,积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。

上半年财政进度偏慢。年中政治局会议在“提升政策效能”和“兜牢底线”地语境下谈财政进度,实际上意味着较上半年偏慢的财政节奏来说,下半年应该会有明确加快。财政政策信号→地方债发行→财政资金拨付→项目端开工→形成实物工作量是一个传导链条,如果今年底明年初“形成实物工作量”,则前期需要完成从债券发行到项目开工等一系列工作。“今年底明年初形成实物工作量”至少意味着两点:一是大部分资金必须投在那些今年能开工的项目上,即避免因项目准备不足而财政资金闲置;二是年内必须完成债券发行、资金拨付和开工。因此,我们理解财政进度下半年将有所加快。央行二季度货币政策执行报告亦指出要加强对财政收支、政府债券发行的监测分析,即货币政策也把财政节奏当作下半年的一个关注重点。(作者:郭磊)

热门