今日,苏州长光华芯光电技术股份有限公司(简称“长光华芯”)回复科创板二轮问询。

本次问询,上交所主要关注公司良率和生产成本、高功率巴条系列产品、技术先进性、实控人认定这四方面的问题。

长光华芯成立于2012年,主要聚焦半导体激光行业,专注于半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造与销售,是少数研发和量产高功率半导体激光的公司之一。

股权架构显示,长光华芯不存在控股股东和实际控制人。华丰投资持有24.51%的股份,是公司的第一大股东。苏州英镭、长光集团、上海国投创投分别持有公司19.76%、8.72%和7.88%的股份。值得注意的是,华为投资控股有限公司控股的哈勃投资也位于股东行列,持有公司4.98%。

1

高功率单管系列产品为主要收入来源

随着全球智能化发展,智能设备、消费电子、新能源等领域对激光器的需求不断增长。2020年,全球半导体激光器市场规模为67.24亿美元,同比增长14.2%;预计到2021年,市场规模将达79.46亿美元,增长率为18.18%。

如今,激光器的应用范围越来越广,材料加工、通讯、传感、研发、军事、医疗等领域均可以见其身影,医疗美容仪器等新兴领域的持续拓展也带动激光器需求的不断增长,激光器销售收入亦得到提振。2019年,全球激光器销售收入达147.3亿美元,较上年增长7.05%。,到2020年,增速接近10%。

长光华芯掌握半导体激光芯片核心制造工艺技术,通过向下游客户销售半导体激光芯片系列产品实现收入和利润。报告期内,公司实现营收9243万元、1.39亿元和2.47亿元,相应扣非后归母净利润分别为-2865.82万元、-1792.17万元、-1063.21万元。

公司主营产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。

细分来看,高功率单管系列产品为公司的主要收入来源,报告期内占比营收逐年扩大,占比营收77.74%、74.82%和88.06%;而高功率巴条系列产品则占比营收逐年走低。

2

业绩规模不及可比公司

半导体激光行业属于技术密集型行业,需要不断投入研发才能保证企业的竞争壁垒牢固。

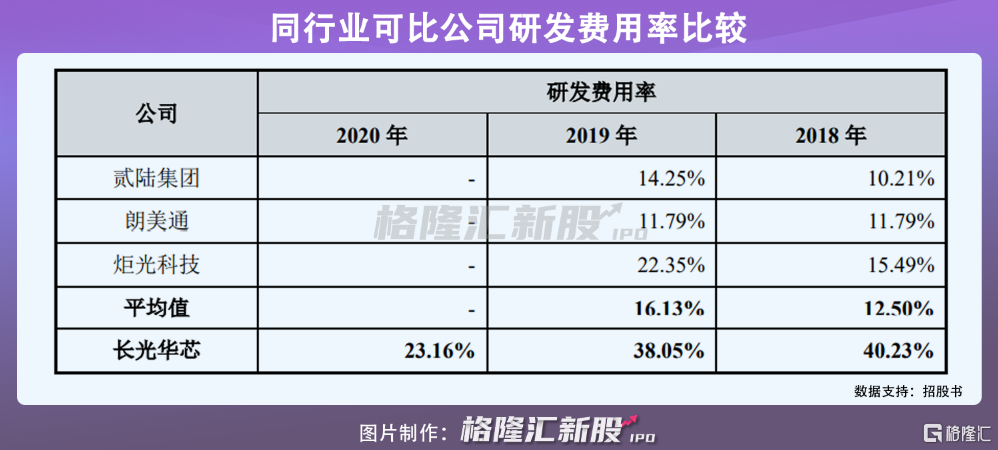

目前,长光华芯处于业绩规模较小的快速发展期,处于仍以研发为导向的成长阶段。报告期内,公司的营收规模与炬光科技较为接近,与贰陆集团和朗美通相差深远。

因而,公司不得不加大研发力度缩小差距。多年以来,为提升核心技术竞争力,长光华芯在高功率半导体芯片领域不断加大研发投入,报告期内,占比营收达40.23%、38.05%和23.16%,高于同行可比公司的平均水平。

长光华芯目前仍处亏损,持续不断地加大研发力度或给公司业绩带来不小压力,倘若回报不及预期,将对财务造成不利影响。

此外,招股书显示,报告期内公司主要客户包括飞博激光、创鑫激光、锐科激光、大族激光、光惠激光等知名激光器厂商,来自前五大客户的销售收入占比公司营收86.36%、81.74%和 78.90%。如果合作生变,直接订单大幅下滑,将导致公司经营状况恶化。

3

结语

伴随全球智能化发展,激光器的市场需求不断增长,应用范围也越来越广泛,该行业随之景气度向上。长光华芯营收增长迅猛,但仍处亏损,较同行而言业绩规模较小,还处在成长阶段,未来的走势依然存在诸多不确定性。

热门