易鑫集团(2858.HK,以下简称“易鑫”)公布2021半年报。若仅从总收入变化来看,较去年有所下降,但实际上在易鑫战略转型助贷背景下,这份财报内有乾坤,其中不乏亮点。

财报显示,上半年,集团实现融资交易量22.81万笔,其中新车及二手车融资交易量较上一年同期分别上涨85%、95%,均远超同期大盘水平;受益于交易量强劲增长带动,核心业务收入(助贷+新自营融资租赁)同比增长58%至7.52亿元(人民币,单位下同);经调整净利润为7200万元,较去年同期(净亏损8.71亿元)大幅扭亏。

透过易鑫这份颇具看点的半年报,不难看出,随着疫后我国率先经济复苏,加之“双碳”大背景下汽车电动化加速发展,车市不断回暖,汽车金融服务需求也随之持续增长,集团各项经营指标正加速回升。

除此上述之外,易鑫还有哪些看点?又释放出什么新的行业信号?

主动抓住行业复苏机会,后市场服务已成新增长点

上半年,易鑫之所以实现汽车融资交易量同比近翻倍增长,从业务视角看,主要得益于抓住了国内汽车行业疫后复苏的契机。值得关注的是,相对于国内新车及二手车销量同比27%及56%的增长率,易鑫在相应业务上的增速要远远跑赢行业。这显示出,作为第三方平台企业的代表,易鑫发挥了其业务及产品的灵活性,并在市场大环境改善的背景下,更主动地通过拓渠道、增人效,来争取业务的提升。

此外,易鑫自去年下半年起积极布局汽车后市场服务,并于本期继续强劲表现,已成为新的增长点。财报显示,上半年,汽车后市场服务收入近5300万元,环比大涨九成。

当前,我国汽车保有量已接近3亿规模(据公安部披露的2021年上半年全国机动车和驾驶人数据),加之新能源车产业也正处在高速发展期,将进一步扩大保有量。

正所谓“春江水暖鸭先知”。近两年来,主流车商纷纷将重心向后市场转移。在此背景下,后市场的火爆需求,在今年主流豪车经销商的半年报中亦可见一斑。

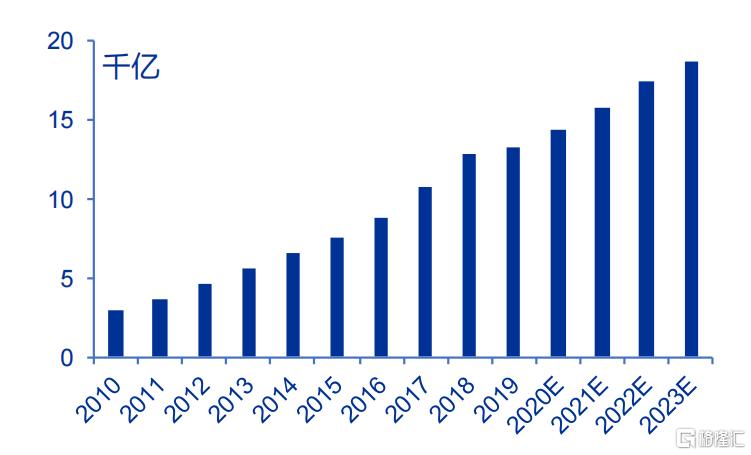

据申万宏源研究院统计数据,2023年国内汽车后市场规模将从2020年的1.4万亿元上升至1.9万亿元,复合年均增长率为10.72%。

图一:中国汽车后市场服务规模

(数据来源:德勤、前瞻产业、申万宏源研究院|格隆汇整理)

如此一来,易鑫的业务服务覆盖了购车、用车、养车等环节,也得以进一步挖掘保客的价值,显然赋予了公司中长期稳定发展的动力。

资产质量环比改善

公司核心业务发展向好同时,其资产质量也于上半年有所改善。根据半年报披露,90日以上逾期率(M3+)由上年年末的2.28%下降至今年上半年末的2.18%;同时,公司的30-90日逾期率也有大幅下滑,期内信用减值亏损由上年14.89亿元下降至9900万元。

不难推测,这不仅得益于经济复苏及消费信心的回暖,同样也体现出公司良好的智能风控能力与融后管理能力。

受益于信用减值亏损的减少,上半年易鑫集团经调整经营利润和净利润分别为1.05亿元、7200万元,较上一年同期大幅扭亏。

融资结构优化,融资成本稳中有降

作为国内领先汽车金融交易平台,从资金端来看,易鑫的优势主要体现在两点:

一是渠道多元化。凭借行业地位和审慎稳健的风险管理记录,易鑫得到了国内金融机构的高度认可,得以建立多元化的融资渠道。据半年报披露,在助贷服务方面,目前公司合作机构包括21家银行及金融机构。而除股权筹资及经营所得现金流外,公司也发行资产支持证券及票据(ABS),并从银行及其他金融机构取得贷款及借款。

二是融资成本稳中有降。据了解,资金来源的多样化,也帮助公司的融资成本实现稳中有降。另据公司半年报显示,至2021年6月30日,公司借款总额为82亿元,较2020年12月31日的借款总额101亿元为低。这主要源于公司减少直接借贷并专注于助贷服务的策略。同时,公司总资产负债率亦从上年同期的25%降至16%。

随着公司战略转型继续推进,助贷业务规模持续扩大,资产结构优化,相应地融资成本也将随之不断下行,从而进一步释放利润。

细分赛道亮点纷呈,后市确定性机会何在?

纵览车市全局,今年以来,国内宏观经济的持续回升,车市快速恢复,换购消费升级需求旺盛,各细分市场亮点纷呈,加之获腾讯控股的背景下,又该如何看待易鑫后市的发展机会?

笔者认为,可以从四条主线来看:

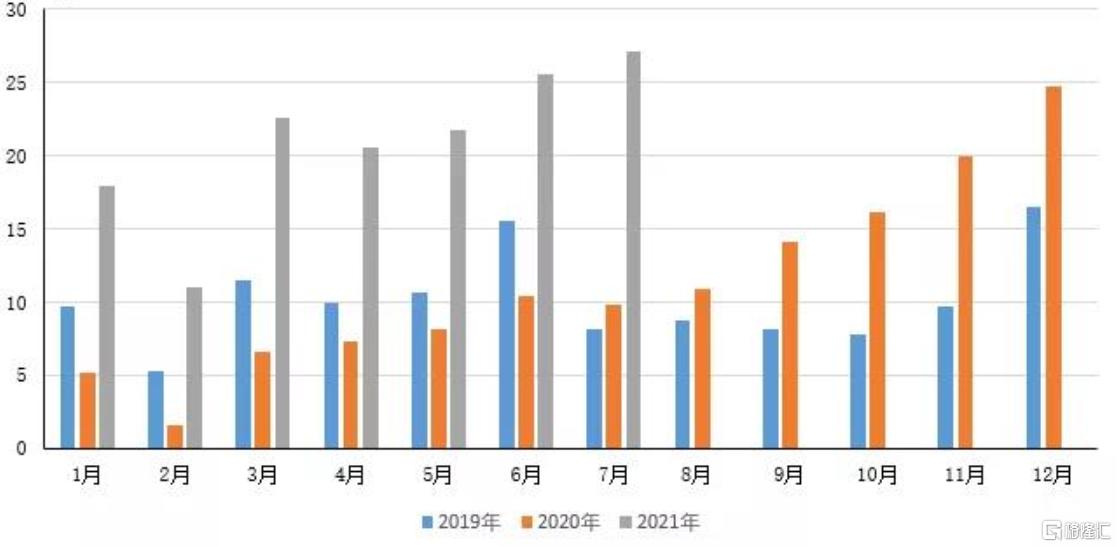

一是新能源车,现阶段的高成长性及低渗透率显然为汽车金融提供了一片新沃土。一方面,当前新能源车的确定性及景气度都是极高的,今年一路高歌猛进的月度销量也证实了今年将是行业提速发展的拐点。

图二:2019-2021年新能源汽车月度销量(万辆)

(数据来源:中国汽车工业协会|格隆汇整理)

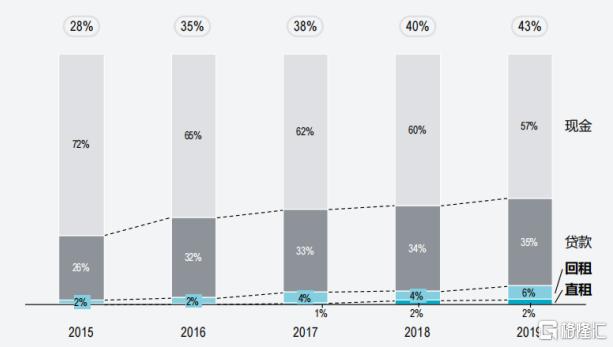

再从金融渗透率来看,目前中国汽车金融市场仍是以燃油车为主的个人汽车消费信贷,新能源汽车金融渗透率仍较低。根据罗兰贝格报告统计,2019年我国汽车金融渗透率已达43%。但据中国银行业协会披露数据,2019年新能源车金融渗透率仅为2.77%。

图三:中国汽车金融渗透率

(来源:罗兰贝格)

二是二手车金融。受互联网汽车金融平台兴起的推动,近年来二手车金融快速发展,2019年已达28%的渗透率,但相比欧美成熟市场50%左右的水平,仍有显著提升空间。

而从政策层面看,近几年来,从持续“限迁松绑”到“全面解禁”,再到二手车经销增值税大幅降低1.5个百分点,足见国家大力促进二手车消费的决心。近日,商务部部长王文涛明确表示,要推动汽车由购买管理向使用管理转变,特别是扩大二手车流通,促进消费的梯次消费、循环消费,再次释放了强烈的信号。

对于在二手车领域早有布局的易鑫,这会是一个好机会。今年上半年,易鑫二手车融资交易量同比大涨95%,几乎翻倍。据悉,其目前最大的二手车交易业务渠道和合作伙伴为Yusheng集团,该公司拥有车商合作伙伴近万家,线下运营直营店约30家,并且还处在快速扩张阶段。另据了解,除Yusheng外,易鑫二手车业务的直营渠道和SP渠道也在“多点开花”。随着渠道建设的多元化和深度化,以及产品结构的优化,易鑫的二手车业务会表现得更好。

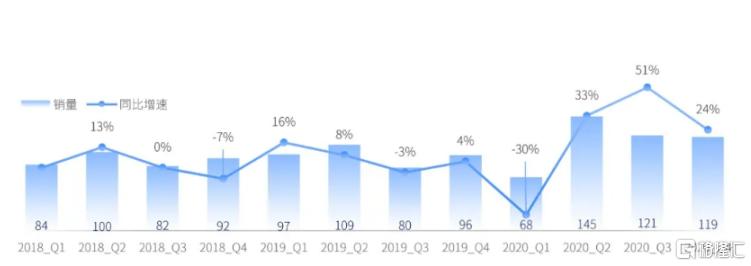

三是商用车,这是除乘用车豪车细分市场之外,持续展现出逆周期成长性的另一重要子赛道。2020年一季度商用车遭受疫情冲击严重,但二季度快速回温,全年销量表现超预期。今年上半年,以重卡为代表的商用车市场进一步延续去年的高增长“姿态”,销量再创新高。

在“双碳”目标持续推进背景下,受新能源及排放标准升级驱动,加之物流运输需求持续拉动,商用车仍将维持高景气发展。今年4月以来,易鑫与陕汽等多家商用车主机厂签订战略合作协议,加快进军商用车市场,有望把握此细分赛道增长机会。

图四:2018Q1-2020Q4商用车销量及增速

(来源:威尔森达示数据)

此外,外界对于易鑫进一步融入腾讯生态,也抱有不小的期待。综合目前市场多方分析与推测来看,对于易鑫来说,意义可能会体现在三个方面:

首先,不难想到的是有腾讯社交生态源源不断的流量加持。经常用微信信用卡还款的朋友或许会发现,目前易鑫的相关讯息已出现在还款页面,预示着未来双方在营销层面大概率会有进一步动作。

再者,腾讯作为控股股东,品牌背书作用明显,或有助于易鑫以更低的融资成本获得资金支持。

此外,未来双方可能还会在数据库及核心技术层面进一步协同,帮助易鑫提升风险定价能力,实现稳健持续经营。

结语

总的来说,易鑫上半年业务已显著恢复,核心业务规模增速远超行业,各项核心指标均有改善,并在经历疫情加速行业洗牌之后,行业地位更趋于稳固。此外,布局不久的汽车后市场服务正不断展现出充分的爆发潜力。

立足当前来看,汽车产业正面临巨大的变局和结构性机遇,易鑫长期深耕的汽车金融领域,作为促进汽车消费的重要手段,在“双循环”新经济格局下,有望持续受惠政策宽松支持,并在能源清洁化、消费升级等大趋势下把握多个细分赛道的机会,实现持续成长。

热门