近日,富景中国控股有限公司(以下简称“富景中国”)向港交所主板递交招股书,拟香港挂牌上市,均富融资为其独家保荐人。

需要指出的是,此次IPO申请是继2月10日递表失效之后的再一次申请。而此前于2015年11月,富景中国曾在新三板挂牌,股票代码为834389,不过,于2019年1月,公司退市。

富景中国的成立历史可追溯至2006年,是山东省最大的盆栽蔬菜农产品生产商,主要以核心品牌“富景农业”推广及销售,其产品包括茼蒿、油菜、苦菊、油麦菜、山芹及乌塌菜等27个品种。

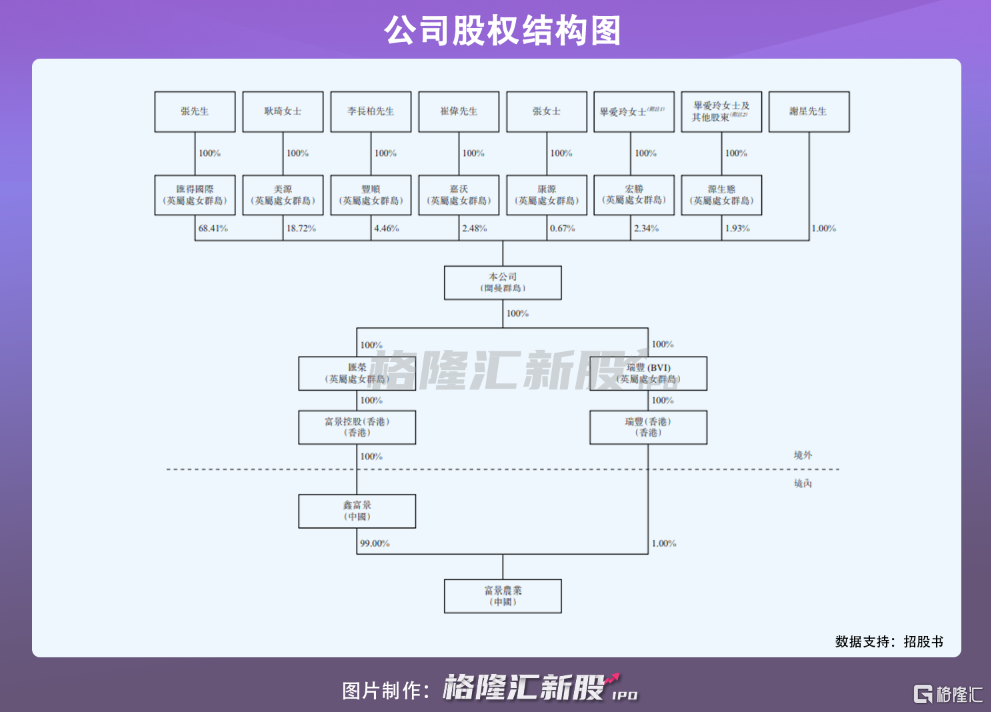

而IPO前,创始人张永刚先生是公司最大控股股东及实际控制人,通过控制汇得国际持股68.41%;其次,耿琦女士通过控制美源持股18.72%,成为公司第二大股东。

1

市场小众且高度分散

蔬菜是人类日常饮食的必需品。近年来,随着我国总人口及可支配收入日益增加,我国居民的蔬菜消耗率不断增长。值得注意的是,尽管盆栽蔬菜产品在盆内种植,异于地面种植的蔬菜,但是由于个人健康意识对食品安全的关注度不断提高,盆栽蔬菜农产品作为新鲜蔬菜的渠道还是在城镇居民及餐厅中日益流行。

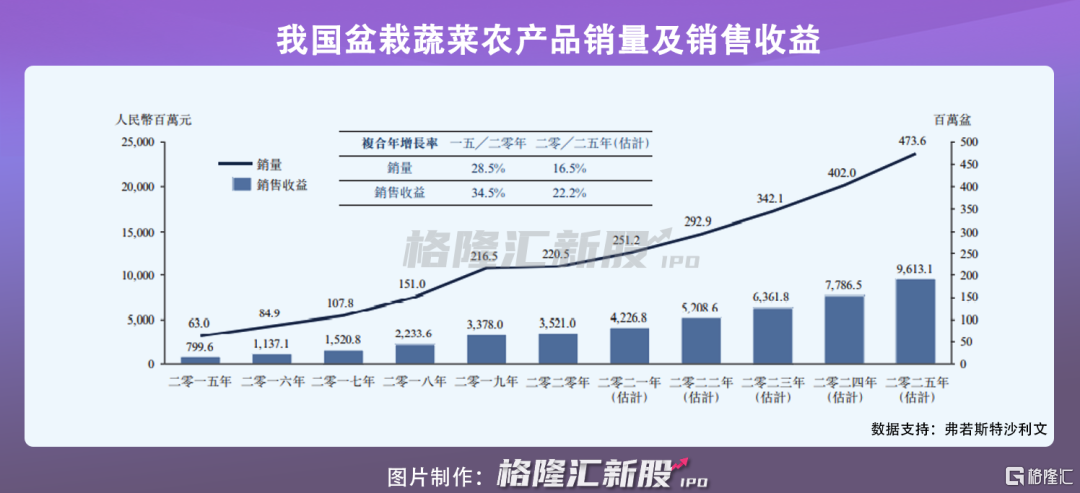

数据显示,预计盆栽蔬菜农产品的销量可能于2025年达到4.74亿盆,复合年增长率约为16.5%。预计其销售收益将于2025年增至96.13亿元,复合增长率约为22.2%。

事实上,公司拥有三个盆栽蔬菜农产品的种植基地,包括莱西基地、西安基地及大连基地,得益于其产品需求的持续增长,公司的大棚数目和各自的概约总建筑面积整体有所扩大,招股书显示,公司拥有146个大棚,总建筑面积约为16.07万平方米。

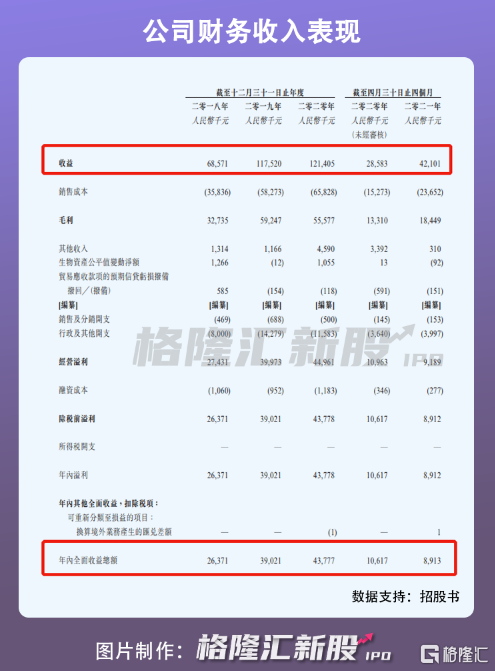

伴随着需求带动业务规模扩大,报告期内,其业绩也呈现一定的增长趋势,从截至2018年12月31日止年度的6857万元增加至截至2020年12月31日止年度的12.14亿元。同期纯利也从截至2018年12月31日止年度的2637万元增加至截至2020年12月31日止年度的4378万元。

不过,需要注意的是,由于近年来,我国人口保持低速增长态势,市场的增长趋势也出现相对平缓。再加上盆栽蔬菜行业本身是小众市场,目前呈现高度分散格局,且就国内市场份额而言,2020年,公司在国内销售收入占国内盆栽蔬菜生产商总销售收益约3.4%,市场份额并不突出,可以预计,随着未来人口增速的放缓,更多企业涌入相关赛道,导致行业竞争加剧,公司或面临业绩波动的风险。

2

上下游依赖度高

除了面临外部环境变化的压力外,聚焦到公司本身业务上,其也面临一定的考验。

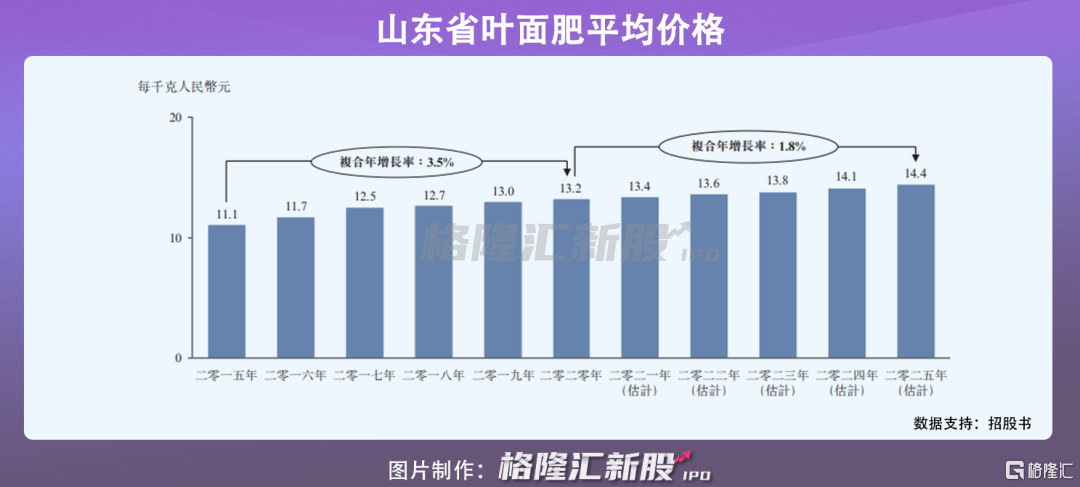

一方面,公司提供的盆栽蔬菜农产品的主要原材料(其中包括)基质、种子、化肥及盆类。其中,叶面肥成本是蔬菜及盆栽蔬菜生产商总成本的重要组成部分。但值得注意的是,叶面肥价格在逐年上升,并预计到2025年进一步增加至每千克14.4元。可以料想,随着业务规模扩大,公司也或因原材料价格上涨,导致利润空间缩小的隐忧。

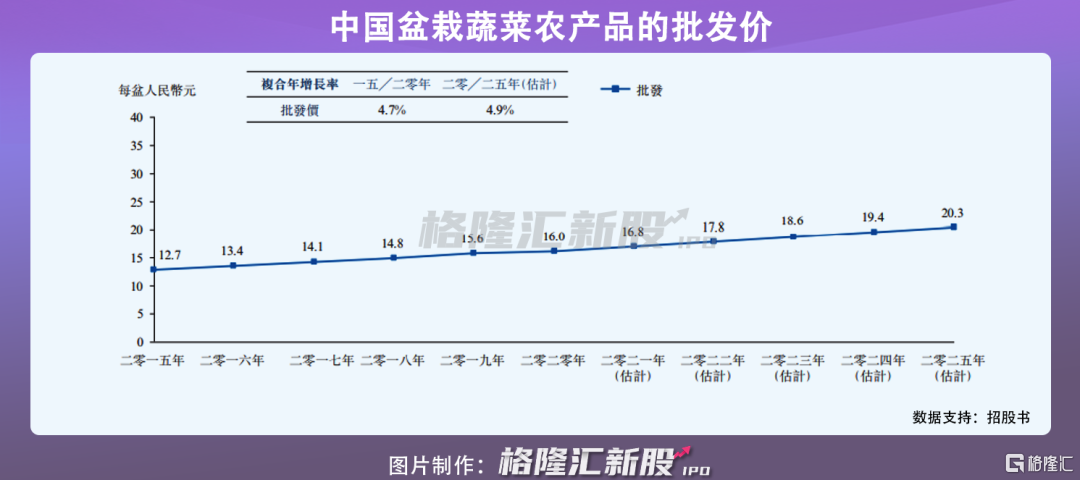

实际上,分析近年来国内盆栽蔬菜农产品的价格,发现自2015年开始,其批发价已经呈现逐年递增的趋势,表明公司一定程度上已经面临成本上涨的压力。

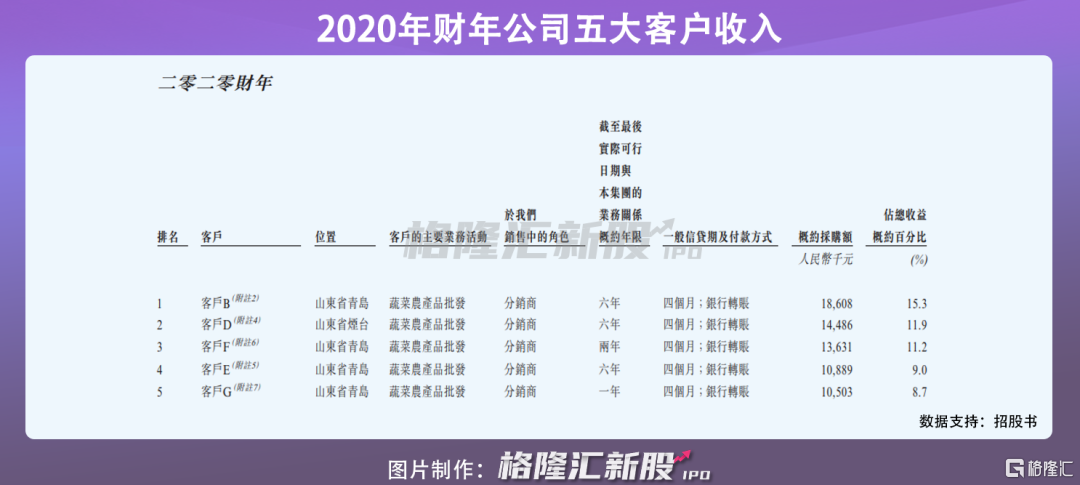

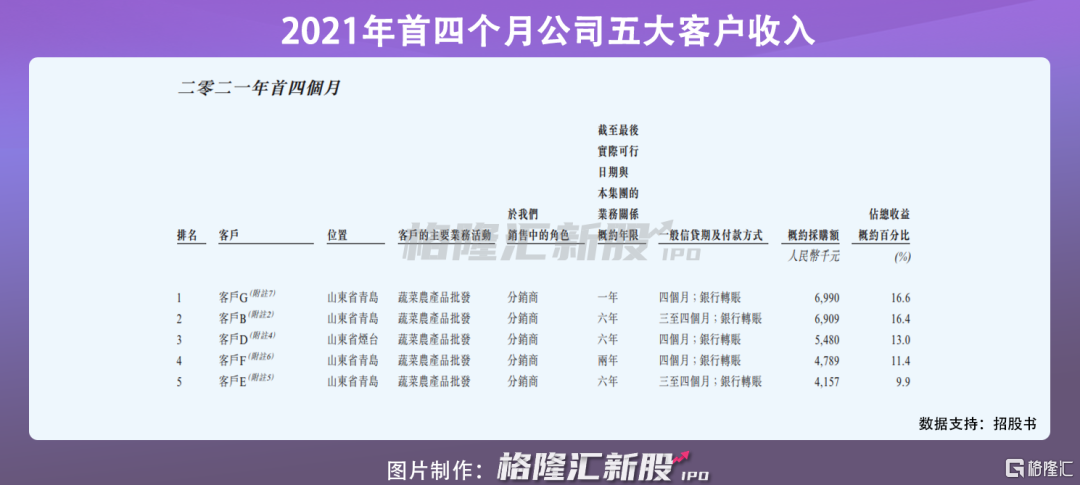

另一方面,从下游产业链来看,按客户收益划分,来自五大客户收益贡献了公司大部分营收,且还有一定上涨趋势,从截至2020年财年的56.1%上升至截至2021年首四个月的67.3%,可以推测,如果未来公司向其中任何一方减少或终止销售,或将对其业务收入产生不利影响。

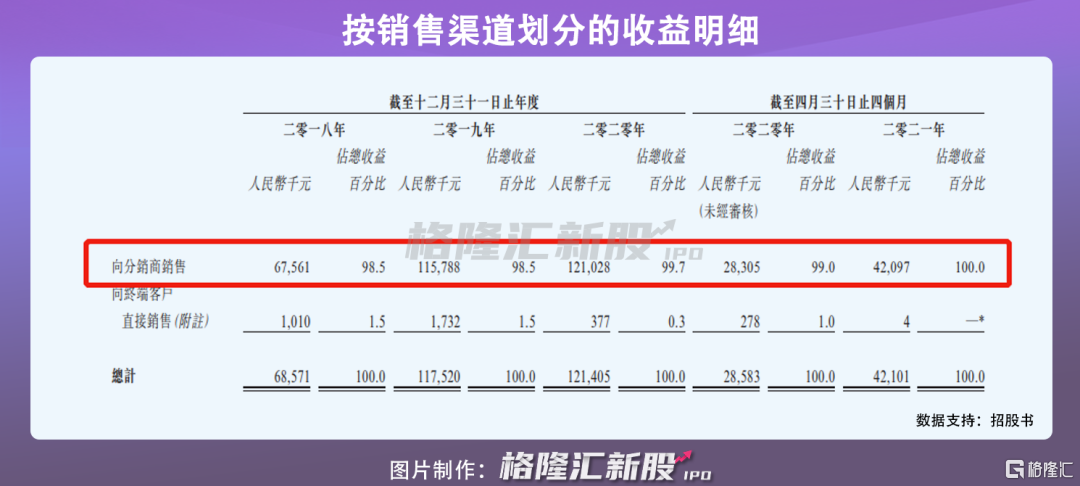

与此同时,按销售渠道划分收益,由于公司依赖下游分销商销售盆栽蔬菜农产品,其中,截至2021年4月31日止四个月,公司销售收入全部来自向分销商销售所得,可以看出,如果未来公司不能与分销商保持良好的合作关系,分销商减少或取消订单,公司营收或出现大幅下降。

3

小结

总体而言,我国的蔬菜消费市场增量空间巨大,但是细分到盆栽蔬菜市场来说,由于目前尚处于小众市场,行业发展并不完善,且富景中国本身经营存在一定的短板,公司未来业务拓展面临考验,但是如果公司能够把握行业发展趋势,挖掘业务新的增长极,其未来发展或许会有一定的想象空间。

热门