近日,广州鹿山新材料股份有限公司(简称“鹿山新材”)向沪交所二次递表,拟在主板上市,此次IPO计划募资6.05亿元,用于投资于扩产、技改、研发及营运,中信证券为其独家保荐人。

鹿山新材是一家专注于绿色环保高性能的高分子热熔粘接材料研发、生产和销售的高新技术企业,产品广泛应用于复合建材、能源管道、高阻隔包装、光伏新能源、平板显示等多个领域,同时为全球多个国家和地区的客户提供粘接综合解决方案,是国内领先的高性能热熔粘接材料企业之一。

招股书显示,汪加胜和韩丽娜为鹿山新材的控股股东、实际控制人,分别持有公司49.43%和12.98%的股份,二人为夫妻关系。

1

2020年营收破10亿

随着工业发展水平进步、工业规模不断扩大,胶粘剂市场的需求量大幅增长。

粘胶剂广泛用于汽车、能源、电子电气、建筑、包装等领域,2019年,中国粘胶剂总产量881.9万吨,市场规模达900亿元,预计2019年至2025年产量平均增速7.4%,到2025年粘胶剂市场规模达1350万吨。

其中,热熔胶作为粘胶剂的主要产品之一,比传统的液体粘胶剂更环保,且粘接力强、耐候性好,预计2015年至2025年,全球热熔胶市场的年均复合增长率为5.2%,到2025年市场规模将达85亿美元。

中国大陆是全球最大的热熔胶市场,2020年市场总销售量为117.83万吨,较2017年年均复合增长率达7.85%。

招股书显示,2018年至2021年上半年,鹿山新材录得营收分别为7.66亿元、7.95亿元、10.12亿元和7.18亿元,同期净利润为4791万元、7194万元、1.16亿元和5042万元,实现较大幅的营收利润双增长。

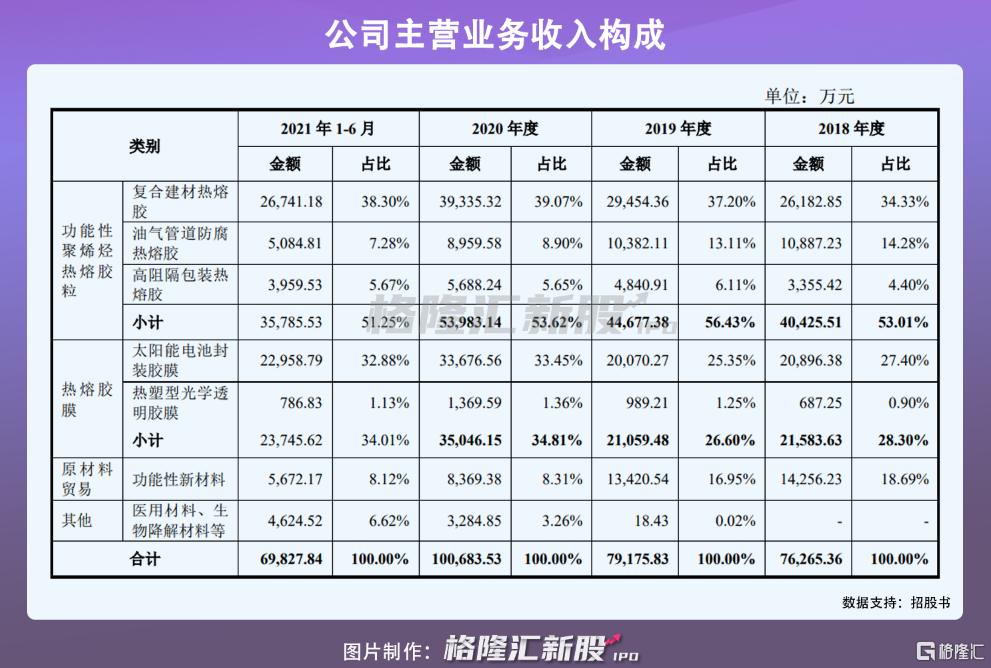

细分来看,鹿山新材的主营业务包括功能性聚烯烃热熔胶粒、热熔胶膜等,其中复合建材热熔胶是公司的主要收入来源,报告期内占主营收入的比重分别为34.33%、37.2%、39.07%和38.3%。

鹿山新材的销售模式为直销,客户主要分为自用客户和贸易商客户,自用客户为主要销售对象,贸易商客户较少。报告期内,公司客户相对分散,不存在单一客户占比较高的情况,2018年至2021年上半年,前五大客户分别占比20.42%、21.58%、17.02%和16.74%。

报告期内,公司境外销售收入金额分别为1.49亿元、1.39亿元、1.48亿元和1.16亿元,占比营收为19.54%、17.60%、14.72%和16.64%,2018年至2020年占比逐渐降低,由于中国光伏景气度回升,公司内销规模增长较快。

2

部分主要原材料依赖进口供应商

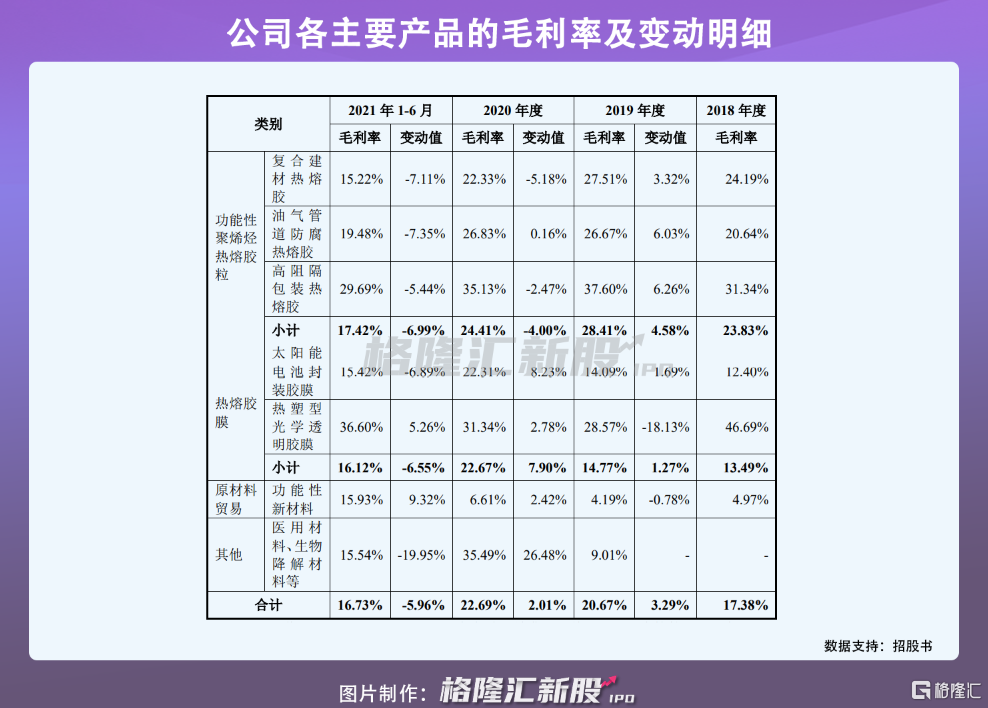

鹿山新材生产所需的原材料主要为石化树脂产品,包括PE、PP、EVA、POE等,由于该材料受石油等基础原材料和市场供需等因素影响,价格呈现不同幅度的波动。报告期内,直接材料成本占比公司主营业务成本约88%以上,因而原材料的价格波动将很大程度地影响公司的毛利率及盈利水平。

报告期内,公司主营业务毛利率分别为17.38%、20.67%、22.69%和16.73%。

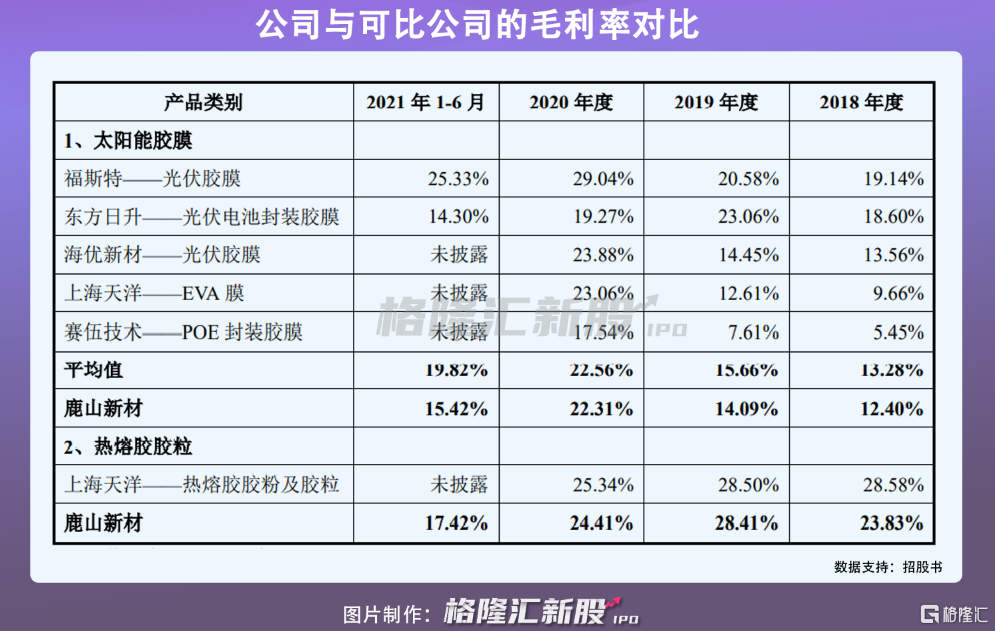

就太阳能胶膜而言,公司的毛利率水平处于行业中游水平,而福斯特作为行业龙头,其规模效应在成本控制上占据优势,使得毛利率水平大幅高于平均值。

值得注意的是,公司主要原材料中,EVA和POE两种原材料的采购金额在报告期内占当期总采购金额分别为54.20%、52.07%、43.04%和48.47%。而这两种原材料主要从全球知名石化企业直接或间接采购,包括陶氏化学、LG集团、韩华集团、台塑集团等,倘若这些供应商所在国家或地区实施限制性贸易政策,或控制产品供应量,原材料价格将发生波动,对公司的经营业务及财务状况造成不利。

3

结语

在下游应用领域发展前景较好的情况下,鹿山新材在近些年来经营业绩也受到提振,营收利润实现大幅双增长。不过,公司存在原材料价格波动风险,将一定程度影响其经营业绩,且其毛利率水平也还有待提高。

热门