根据深交所披露,青岛豪江智能科技股份有限公司(以下简称“豪江智能”)创业板IPO已获问询,瑞信证券为独家保荐人。

豪江智能由宫志强、启航资本于2017年出资设立,但是其前身可追溯至2003年成立的青岛豪江电器有限公司(以下简称“豪江电器”)。豪江电器于2017 年 10 月通过资产收购方式承接了豪江电器的智能线性驱动相关业务。

成立4年以来,豪江智能进行了5次增资。其中在递交IPO申请前一年内,获启辰资本、松嘉创投等多名股东,以每股12 元的入股价格突击入股。截至招股书签署日,创始人宫志强为公司实际控制人和控股股东,直接持股66.23%,通过青岛启航和启德投资间接控制14.72%的股份,合计控制80.95%的股份。

1

毛利率处于同行低位

豪江智能是一家从事智能线性驱动产品研发、生产和销售的企业,产品包括智能家居线性驱动系统、智慧医养线性驱动系统、智能办公线性驱动系统等。其中,智能家居线性驱动系统是公司主要产品和主要业务收入来源,占营收比例79%以上。

智能家居线性驱动产品下游应用覆盖智能家居、智慧医养、智能办公和工业传动领域。

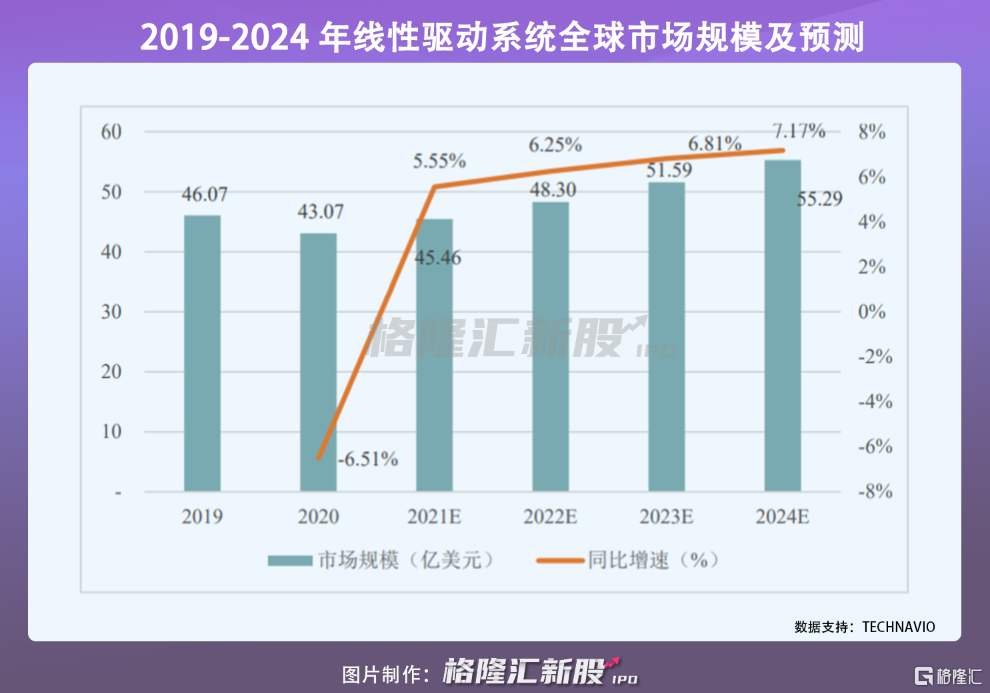

近年来,随着全球电动化、物联网技术的发展,人口老龄化加剧以及用户消费升级趋势深入,为行业提供技术和需求支撑,全球智能线性驱动行业市场发展潜力大。2019年行业市场规模达46.07 亿美元。虽然受疫情影响,2020年增速有所下降,但是预计 2019至2024 年仍可实现 3.72%的年复合增长,并且于2024年市场规模增至55.29 亿美元。

在增量市场空间背景下,豪江智能业绩稳健增长。2018年至2020年,公司实现营收分别为4.06万元、5.09万元、6.24万元;同期净利润分别为4333万元、6257万元、8638万元。

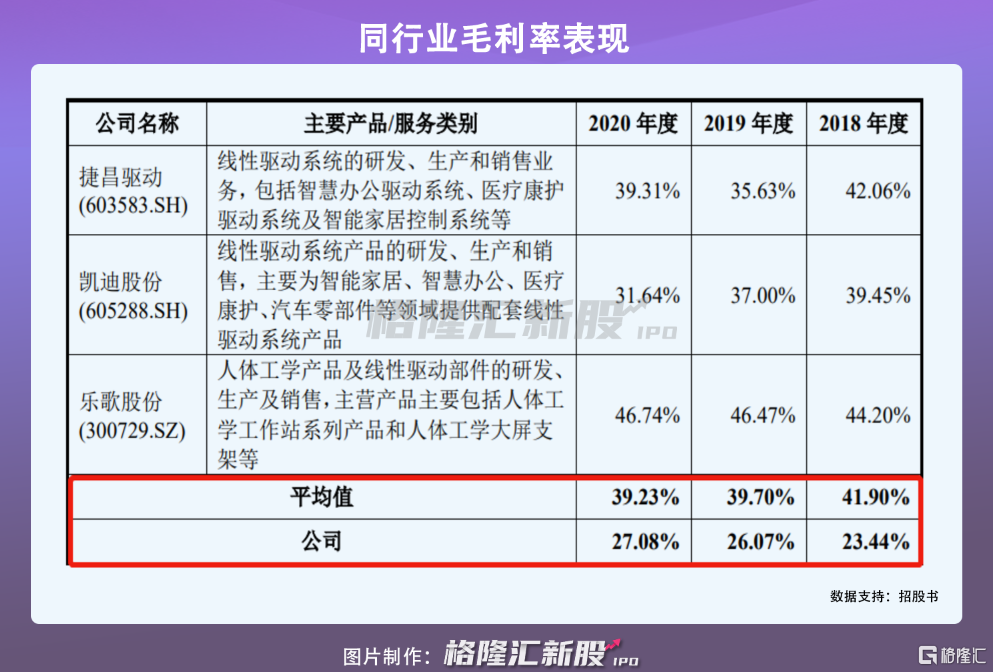

与此同时,公司毛利率稳中有升,从2018年的23.44%上涨至2020年的27.08%。但是与同行业可比公司对比,其毛利率处于低位,报告期内同行业毛利率平均值维持在39%以上。对此,豪江智能表示主要系同行业可比公司的内外销收入占比,产品结构和产品应用领域占比不同导致。

豪江智能销售模式主要为直销,将其按销售区域划分,分为内销和外销两种。

目前,公司主要销售市场为海外市场,报告期内,外销占比超过52%。由于其主要产品智能家居线性驱动系统、智慧医养线性驱动系统外销产品的平均价格、平均单位成本整体低于内销产品,外销产品更具性价比优势下,外销销售量和毛利率均高于内销。以核心产品智能家居线性驱动系统为例,2020年其内销销量和毛利率分别为52.31万套、25.24%,外销则分别为113.47万套、27.68%。

但令人注意的是,由于海外市场仍然以欧美龙头企业为主,随着行业向头部企业集中,豪江智能面临市场份额被侵蚀的风险。

国内市场也是豪江智能重要市场,但是随着行业龙头跨国公司已经逐步在中国境内设厂,且公司国内主要竞争对手诸如捷昌驱动等较早登陆A股市场,其国内市场竞争激烈。

虽然豪江智能重视研发,研发费用率占营收比重波动上升,从2018年的4.52%上升至2020年的4.86%,且高于同行业平均值。但从实际专利产出来看,其专利总数量较少,仅为142个,而同行业专利总数量最低的凯迪股份有169个。随着国内市场竞争更趋白热化,豪江智能或因核心竞争力不足,致使其国内市场份额产生不利变化。

另值得一提的是,报告期内,因公司直接材料成本占主营业务成本的比例平均在 87%左右,且包括马达类、电子元器件类等在内的原材料采购金额逐年上升,从2018年的2.41亿元增至2020年的3.51亿元,豪江智能原材料成本支出变大。

虽然公司通过采取成本加成的定价方式,一定程度上减少了原材料成本上涨对利润造成的影响。但是因其重要原材料芯片类电子元器件从 2020 年四季度开始出现全球性供应不足问题,未来若上述原材料供应局面未得以改善,豪江智能业务经营或将受到限制,这将导致其经营业绩出现波动。

2

资产负债率连年升高

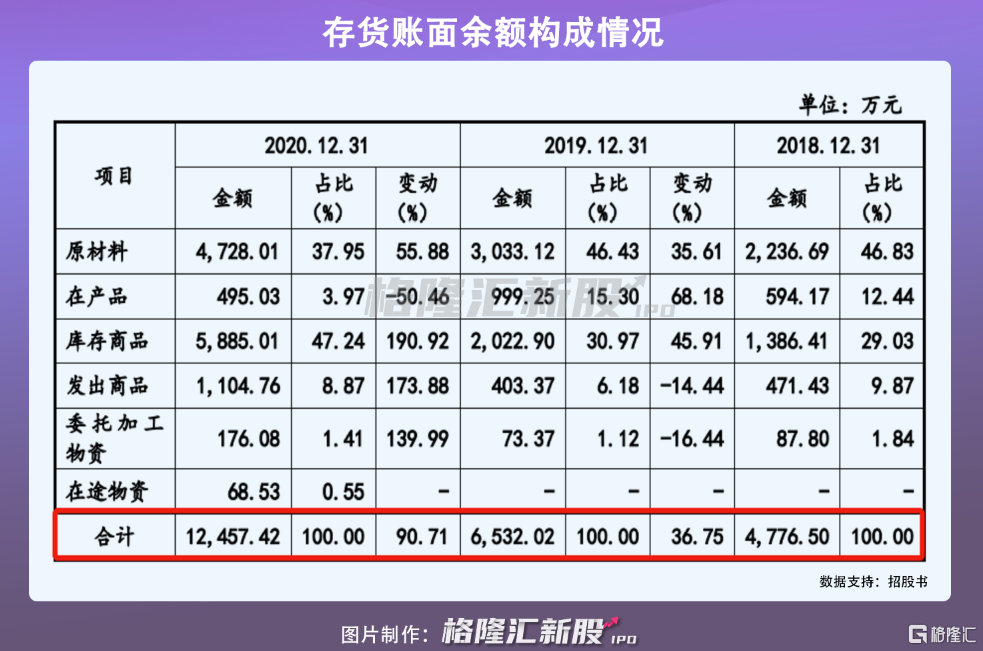

此外,报告期内,公司存货账面净值呈上升趋势,分别为4693万元、6366万元、1.20亿元,且各期末占同期营业收入比例分别为 11.55%、12.51%和 19.32%。

其中,公司2020年末存货规模大幅上升,除了业务规模攀升因素以外,还与国际疫情有关。具体来看,受国际疫情影响,海外各国生产能力受限,部分商品需求转移至中国,使得中国出口货物数量激增,但是因全球各地的集装箱回流不畅,国内各港口集装箱短缺,导致外销商品发货速度下降。

由此可见,未来若国际疫情未得以好转,全球各地的集装箱也仍回流不畅,导致公司不能及时消化现有库存和未来新增库存,豪江智能或出现存货滞销以及减值的风险,这对其现金流转与财务状况造成一定的不利影响。

此外,随着豪江智能业务规模的扩张,公司资产负债率连年升高,2018年至2020年分别为41.12%、50.66%、51.11%。而同行业平均值最高不超过40%,豪江智能资产负债率高于同行。

从偿还指标来看,其流动比率和速动比率均呈下滑趋势,分别从2018年的1.80、1.28降至2020年的1.51、1.19,而同期同行业平均值均在波动上升,从2.56、2.16升至3.28、2.81,由此可见,豪江智能偿债能力下降,且还弱于同行。

3

小结

受新兴消费市场需求驱动,近年来智慧家居行业颇受资本青睐。豪江智能本次上市,亦引起市场投资者关注。不过,受疫情影响,今年同行业上市公司股价出现震荡下行,基于此,豪江智能即便成功上市其股价或存波动。加上红海竞争显现,公司专利总数量较少,资产负债率较高,其未来想要保持业务持续发展,需要提高产品核心竞争力才行。

热门