近日,沈阳富创精密设备股份有限公司(简称“富创精密”)向上交所递交招股说明书,拟在科创板上市,本次IPO计划募集资金16亿元,用于集成电路装备零部件全工艺智能制造生产基地和补充流动资金,中信证券为其保荐机构。

富创精密是国内半导体设备精密零部件的领军企业,也是全球为数不多的能够量产应用于7纳米工艺制程半导体设备的精密零部件制造商,公司主要产品应用的半导体设备覆盖集成电路制造中刻蚀、薄膜沉积、光刻及涂胶显影、化学机械抛光、离子注入等核心环节。

招股书显示,郑广文合计持有公司34.04%的股权,是公司的实际控制人,沈阳先进持有公司22.55%的股权,为公司第一大股东。

1

依赖单一大客户

近年来,全球半导体设备市场规模逐步扩张,由2010年的395亿美元增长至2020年的712亿美元,预计到2030年全球半导体设备销售额将增长至1400亿美元。

其中,精密零部件占比半导体设备成本构成的价值较高,约为半导体设备市场规模的25%-35%,以25%的最低比例计算,半导体设备精密零部件全球市场规模2020年约为178亿美元,有望在2030年达到350亿美元。

受益于行业景气度较高,富创精密报告期内营收规模实现大幅增长,营收分别为2.25亿元、2.53亿元、4.81亿元和3.45亿元,同期净利润为686万元、-3334万元、9351万元、4378万元。值得注意的是,2019年,由于受中美贸易摩擦及智能手机市场需求放缓影响,行业整体下滑,导致公司亏损严重,但随着年底行业景气度回升,半导体设备供不应求,公司2020年实现扭亏为盈,净利润大幅增长。

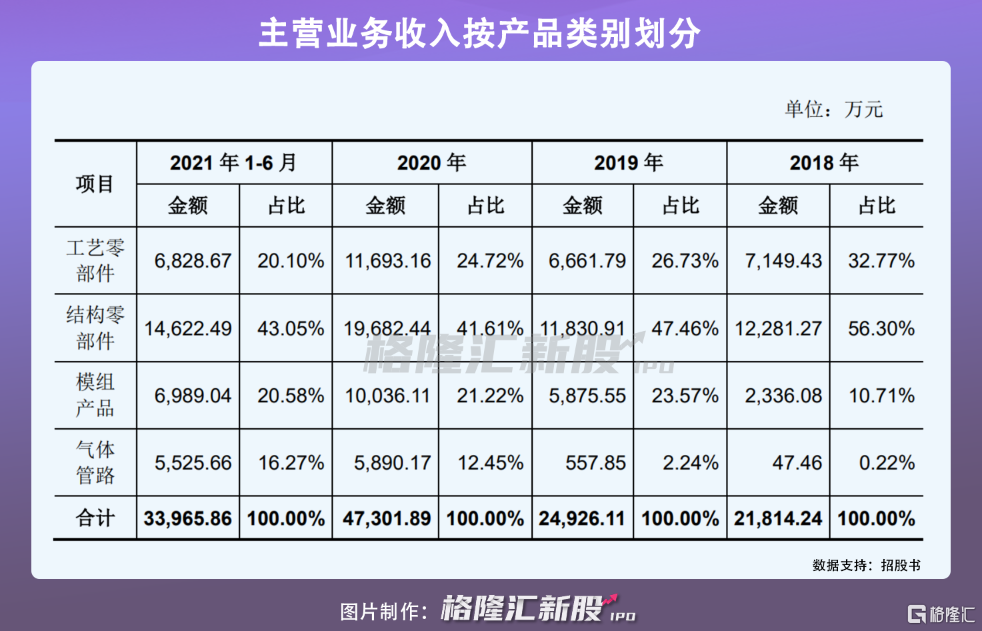

报告期内,富创精密主营业务均占比95%以上,其他业务收入主要为材料和废料销售收入和租赁收入。细分来看,结构零部件是公司的主要收入来源,2018-2020年上半年,分别占比公司主营业务收入的56.3%、47.46%、41.61%和43.05%。

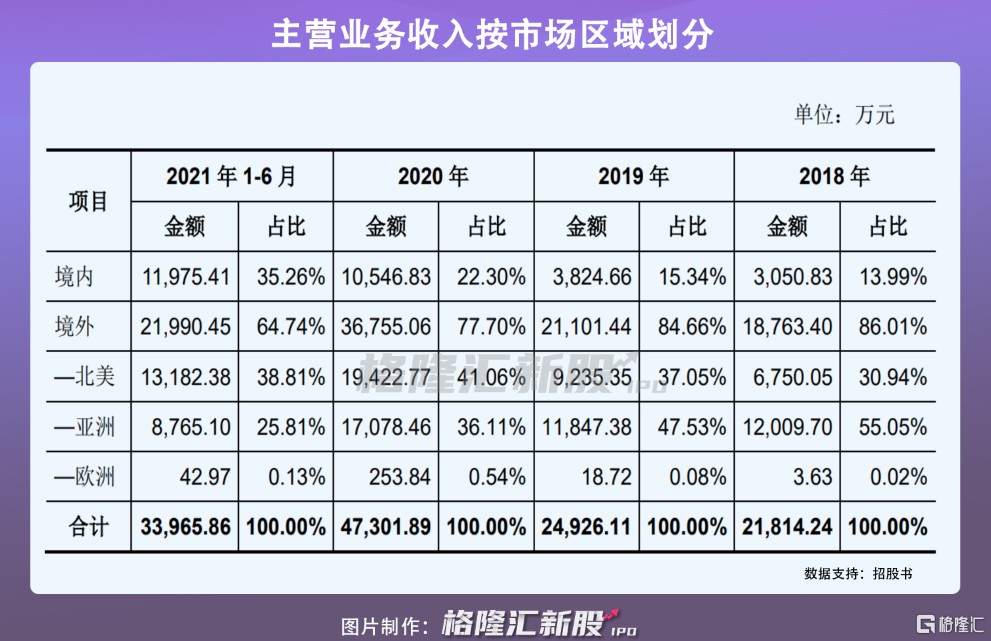

按市场区域划分来看,公司主营业务收入主要来自外销,出口地区包括美国、新加坡、中国台湾地区、日本等,报告期内,境外销售金额占比86.01%、84.66%、77.7%和64.74%,虽然随着国内半导体设备厂商需求不断增加,境外占比逐年递减,但总得来看境外销售金额比例仍然较高。倘若公司外销业务受到该等国家或地区的进口限制或其他贸易壁垒,将给公司的经营和发展带来不利。

从销售情况来看,富创精密前五大客户销售金额占比较高,报告期内分别占比86.7%、87.35%、87.25%和86.93%,其中,前五大客户中帆宣科技、TOCALO和IONES的最终客户均为客户A,公司最终销往客户A的销售收入占比当期营业收入分别为75.68%、75.24%、74.54%和62.53%,尽管呈降低趋势,依然占比较高,如果客户A需求发生变化,而公司无法及时满足,将对公司业绩造成一定程度的不利影响。

2

资产周转能力不及同行

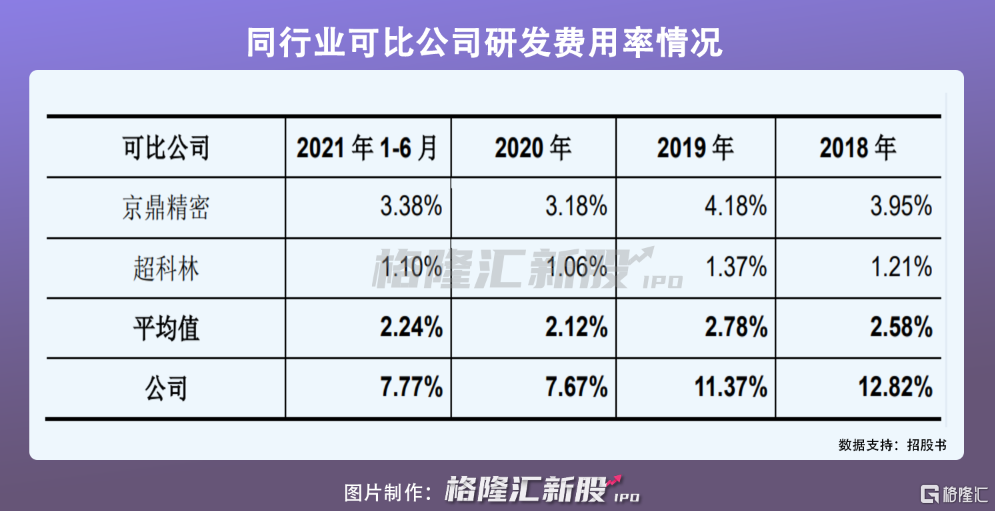

由于半导体设备和半导体精密零部件的技术迭代更新较快,对富创精密的研发能力要求不断提高,因此,公司研发费用波动上涨,报告期内,分别投入2884万元、2881万元、3693万元和2682万元,分别占比当期营收12.82%、11.37%、7.67%和7.77%,远高于同行业可比公司,目前富创精密产品已应用于7纳米工艺制程的半导体设备。

不过相较可比公司而言,公司整体营收规模还较小,京鼎精密和超科林2020年营收分别为23.12亿元、91.37亿元,净利润分别为2.87亿元、5.25亿元,远超富创精密。

与此同时,与同行业可比公司的应收账款周转率相比,公司2018年至2020年周转率分别为5.42次/年、4.05次/年和5.36次/年,周转率慢于可比公司。从存货周转率来看,富创精密2018年至2020年分别为2.47次/年、2.04次/年和2.42次/年,同样慢于可比公司,由此可见,富创精密资产周转能力较弱,不及同行可比上市公司。

3

小结

随着半导体设备和半导体精密零部件市场需求不断提升,富创精密营收利润实现较为强劲的增长。不过,当下公司仍处在扩张阶段,营收规模较小、研发投入却要不断扩大,在资产周转能力较弱的情况下,谋求上市恐怕是公司最好的选择之一。

热门